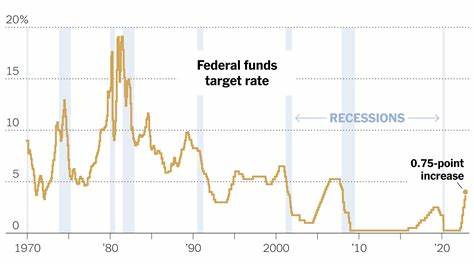

在2024年和2025年,随着美国联邦储备系统(美联储)可能降息,抵押贷款利率的走向已成为众人瞩目的焦点。对于许多购房者、投资者以及房地产市场的参与者来说,了解利率的变化将直接影响他们的决策和经济计划。 近年来,抵押贷款利率的波动已经给房地产市场带来了深远的影响。随着2023年美联储进行了一系列加息,很多潜在购房者因为抵押贷款成本的增加而选择观望。而在这种背景下,预计美联储将在2024年和2025年逐步降低利率,从而为购房者带来新的机遇。 根据市场分析师的预测,若美联储采取降息措施,抵押贷款利率可能会显著下降。

这一变化将使购房成本降低,进而刺激房地产市场的发展。尽管因素复杂,包括通货膨胀、经济增长和失业率等多重因素都会影响美联储的决策,但专家们普遍认为,降息的可能性正在增加。 在市场分析中,抵押贷款利率的降幅将直接影响购房者的购买力。当利率降低时,购房者的月供将减少,从而使得那些原本因为高利率而放弃购房计划的人重新考虑购房的可能性。此外,较低的利率还将吸引更多的投资者进入房地产市场,他们可能会寻找出租物业或翻新房屋以达到投资回报。 尽管市场对降息的预期逐渐增强,但专家提醒购房者也要保持谨慎。

与其一味等待利率下降,不如提前做好准备。例如,购房者可以提前进行财务规划,查看自身的信用评分,确保在未来获取较低利率的贷款。同时,了解市场情况和房屋的实际价值也至关重要,避免在竞争激烈的市场中做出错误的决定。 在降息背景下,房地产市场的格局或许也会发生变化。一方面,低利率将推动房价上涨,尤其是在一些经济强劲、就业机会丰富的城市。另一方面,如果降息的幅度不及预期,可能会导致市场对利率变化的敏感性提高,甚至出现短期的市场波动。

此外,随着技术的发展和线上平台的普及,购房者在寻找合适房源和获取贷款方面的选择也日益增多。即使在利率上升的情况下,数字化和科技工具的应用正在帮助购房者提高效率,降低交易成本。 展望未来,2024年和2025年的抵押贷款市场将可能出现多种可能的情景。市场分析师认为,最乐观的情况是美联储迅速降息,抵押贷款利率跌至历史低点,刺激大量购房需求,从而使房地产市场复苏。但同时也需警惕,快速的市场变化可能导致软着陆或硬着陆,尤其是在经经济基本面未稳的条件下。 为了应对这种不确定性,购房者应关注美联储的政策动向、通货膨胀数据以及就业率变化。

投资者亦可利用这一机遇评估并优化自己的投资组合,从而在市场复苏之时占据有利位置。 总体来看,随着降息预期的增强和市场环境的变化,2024年和2025年的抵押贷款利率将可能呈现出循序渐进的下降趋势。购房者和投资者需要时刻保持对市场变化的敏感,把握住每一次机会,以便在未来的市场中获得合理利益。 最后,展望未来,现实与市场的关系复杂而微妙。在这个不确定的经济环境下,房地产市场的走势将受到多方因素的影响,购房者和投资者需要根据自身的情况作出明智的决策。准备得越充分,成本降得越低,未来的机会就会越多。

在这个关键的时刻,抓住每一个机会,才能在未来的市场中立于不败之地。