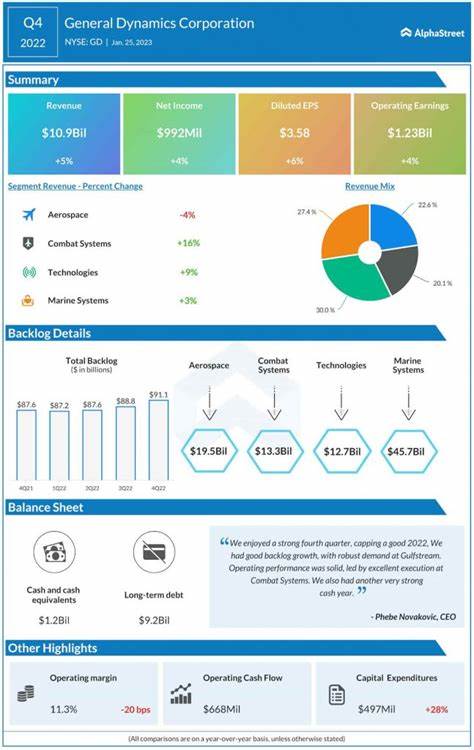

作为全球航空航天和国防领域的重要巨头,通用动力公司始终是投资者和分析师关注的焦点。公司拥有广泛的业务范围,涵盖航空、海军系统、战斗系统和先进技术四大板块,产品线丰富多样,囊括了公务机、核动力潜艇、战斗车辆、武器系统以及领先的信息技术解决方案和下一代技术。即将发布的2025财年第二季度业绩报告,正让市场保持高度期待。本文将围绕通用动力的业务现状、财务表现、市场挑战和未来展望等方面,全面分析其下一季度财报的关键看点,为投资者提供深度解读和参考。 首先,通用动力目前的市场定位和规模极具竞争优势。其市值达到783亿美元,稳居全球航空防务产业领导地位。

在刚刚过去的季度,公司预计每股收益达到3.47美元,同比提升6.4%。这一增长虽表现稳健,但市场对该数据的反应并非完全乐观。回顾2025财年第一季度,通用动力每股收益达到了3.66美元,较市场预期高出5.5%,然而当季股价却出现3.3%的跌幅。投资者对此现象反映出一定程度的疑虑,主要源于部分业务环节的供应链问题和订单下滑。 深入业务板块,通用动力的航空业务表现尤为亮眼。尽管整体公务机订单较上一季度有所下降,但航空部门实现收入和利润分别增长45%和69%的强劲表现,其背后得益于高端业务的稳定需求和技术升级。

然而,在海军系统方面,尤其是核潜艇的制造过程中,依然存在劳动力短缺和设计缺陷的挑战,这些问题延迟了交付进程,进而影响了整体业务节奏。此外,电船业务单元潜在的罢工风险,也成为投资者关注的隐忧之一,可能对供应链和项目进度带来新的不确定性。 从整体财务表现来看,分析师普遍对通用动力维持谨慎乐观的态度。未来两个财年内,每股收益预计将持续稳定增长,2025财年预测为14.93美元,同比增长9.5%;2026财年更被看好达到16.84美元,年增长率达12.8%。这些数字反映出市场对通用动力长期盈利能力的信心,同时也带来了股票潜在的价值提升空间。不过,通用动力过去52周的股价表现仅上涨1.2%,明显落后于标准普尔500指数13%以上的涨幅以及工业精选行业基金超过22%的增长,显示其股价表现依然承压,市场动能有待进一步释放。

投资者在评估通用动力的投资价值时,需要特别关注几个潜在风险。首先,供应链持续紧张问题,包括发动机供应延误,这不仅影响生产周期,也对客户交付时间造成压力。其次,劳动力和技术人员的短缺,会限制核心舰艇制造项目的推进速度。此外,外部地缘政治和国防预算调整,可能对公司产品需求产生较大波动,尤其是在全球军事冲突和防御策略快速变化的背景下。 市场分析师对通用动力的评级多为“中度买入”,22位覆盖该股票的分析师中,有八位建议“强烈买入”,13位为“持有”,仅一位持“强烈卖出”意见。当前股价低于平均目标价292.53美元,显示存在一定的上升空间。

然而,投资者应综合判断外部经济环境、行业政策及内部运营状态,避免盲目跟风。 技术创新是通用动力持续领先的核心驱动力。公司在电子战系统、网络安全和无人机技术等新兴领域持续加大投入,致力于打造更高效、更智能的军事装备。未来在国防现代化进程中,这些先进技术将成为其业绩增长的新引擎。同时,民用市场公务机业务的恢复和扩张,也为通用动力带来新的利润增长点。尤其是在全球高净值客户需求回温的趋势下,高端公务机的订单有望逐步回升,改善此前因供应链导致的销售下降状况。

在投资策略层面,鉴于通用动力当前的基本面和行业环境,建议投资者保持谨慎乐观。关注公司当前季度业绩的实际表现与市场预期之间的差异,尤其是营业收入、利润率和订单恢复情况。同时,紧密跟进供应链问题的解决进展以及劳动力市场的动向,因这两项因素可能直接影响未来几个季度的财务表现。此外,分析投资者还应关注全球防务预算及政策变化,对公司订单和营收的影响尤为关键。 总的来看,通用动力公司具备坚实的业务基础和多元化的产品组合,为其未来持续增长奠定了良好基础。尽管当前市场存在供应链和劳动力不足的挑战,但公司通过技术创新和多元市场布局,仍保持相当的竞争力。

即将发布的2025财年第二季度财报,将进一步揭示公司在复杂环境下的适应能力和盈利水平。投资者理应以更加全面和理性的视角,审视通用动力的业绩表现与未来潜力,从而做出明智的投资决策。随着全球航空航天和国防需求的持续发展,通用动力或将在未来几年迎来新的增长机遇,其在行业中的领先地位有望进一步巩固。