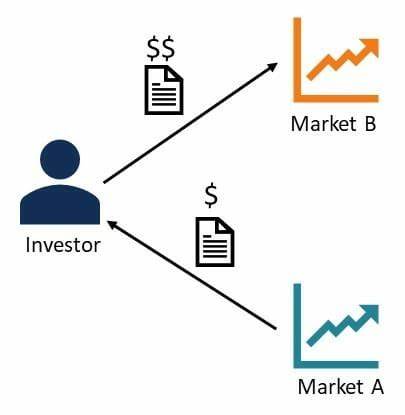

套利(Arbitrage)是金融市场中一种非常重要的交易策略,它涉及在不同市场或平台之间同时买入和卖出同一种资产,以利用由于市场价格差异而获得的利润。这种行为利用了价格的不一致性,通常被视为一种相对低风险的投资方式,但也需要交易者具备敏锐的市场洞察力和快速的决策能力。 在资本市场,套利的基本原理是简单而清晰的。例如,假设一种股票在纽约证券交易所的价格为100美元,而在伦敦证券交易所的价格为102美元。此时,套利者可以在纽约证券交易所以100美元的价格购买该股票,同时在伦敦证券交易所以102美元的价格卖出。通过这种方式,套利者能够从这2美元的差价中获得利润。

然而,这个过程并非没有风险,交易者需要考虑相关的交易费用,因为如果交易成本超过了价格差异,套利的机会就可能转瞬即逝。 传统的套利交易往往需要在两个不同的地点进行,同时完成买入和卖出的步骤,确保在执行交易时价格波动最小。然而,随着技术的发展,算法交易(Algorithmic Trading)开始主导市场。许多退休的交易者通过编写程序来自动执行这些套利交易,依靠高速计算和分析来迅速识别并抓住套利机会。市场的这种演变使得个人交易者在相同的环境中面临着更大挑战。 不同类型的套利策略可以在不同的市场环境下应用。

例如,"跨市场套利"就是指在一个市场的低价购买资产,同时在另一个市场以高价出售。还有"时间套利",这种方式通常涉及期权和期货市场。简单来说,套利者预测未来某一资产的价格变化,并在合约到期之前完成交易。此外,"统计套利"是一种依赖大数据和统计方法,通过历史数据分析寻找价格关系的套利策略。 近年来,随着全球化的进程不断加快,不同国家和地区的金融市场变得愈加紧密相连。现货市场与期货市场的价格波动,汇率的变化,甚至是两国之间的政策变化都可能引发套利机会。

举例来说,货币套利涉及在低利率国家借款,然后将资金投资于高利率国家的资产,从中获得利差。虽然看起来利润丰厚,但这也蕴含着汇率风险,任何意外的市场波动都可能导致损失。 另外,套利的机会往往是短暂的,这就要求交易者必须具备良好的市场敏感性和快速反应能力。在许多情况下,交易者需要在几秒钟内做出决策,因此高效的交易系统和稳定的网络连接是至关重要的。除了技术因素,成功的套利交易还需要依赖良好的风险管理策略。 对于刚开始接触套利的投资者来说,理解市场机制和开发有效的交易策略是成功的关键。

教育与培训是进入这一领域的重要步骤,许多机构提供专门的课程,帮助交易者学习如何识别套利机会及相关的风险。此外,模拟交易是初学者磨练技能的绝佳方式,通过虚拟环境进行练习,可以降低实际交易中的风险。 然而,套利虽好,但并非没有缺陷。首先,套利并不是“无风险”的投资,每次交易都伴随着一定的风险。此外,由于市场竞争加剧,套利机会的出现变得越来越难以发掘,尤其是在成熟市场中。某些情况下,市场可能会迅速调整价格,使得套利的机会在瞬间消失。

总结而言,套利是一个非常吸引人的投资策略,能够帮助投资者在价格差异中找到利润的机会。尽管其运作机制相对简单,但成功的套利交易要求投资者具备全面的市场理解、过硬的分析能力以及快速的执行能力。对于有经验的交易者来说,掌握各类套利策略并灵活应用,可以在竞争日益激烈的金融市场中脱颖而出。尽管这个过程充满挑战,但只要做好准备,套利仍然是一种值得尝试的投资方式。未来,随着技术的发展和市场的演进,套利交易的机会和方式仍会继续变化与增加。