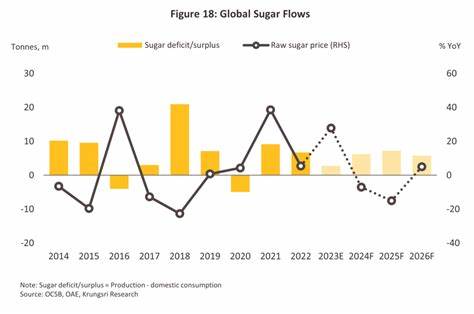

近期国际糖价出现明显回落,纽约期糖和伦敦白糖双双走低,引发市场对全球糖市供需走向的新一轮关注。泰国糖业公司发布的产量预期是本轮下跌的重要导火索之一,其对价格形成、贸易格局及相关产业链的影响值得认真研判。本文从数据、原因、区域比较与应对策略等角度,为读者提供一个系统且可操作的视角。 价格回调与核心数据 短期价格波动上,3月纽约世界糖11号合约和12月伦敦白糖5号合约均出现较大跌幅。纽约期糖一度下跌逾2.7%,伦敦白糖下跌超3%。市场情绪在泰国产量预期公布后转为谨慎,投资者对供应端过剩风险重新定价。

泰国方面,泰国糖业公司预计2025/26年度糖产量将同比增长约5%,达到约1050万吨。作为全球第三大造糖国和第二大出口国,泰国产量变动对国际市场具有显著影响。与此同时,其他主要产糖国也在发生复杂变化。 巴西南中部数据显示,糖产出在近期出现回升。Unica报告称,巴西南中部地区在8月下半月的糖产量环比大幅增长,糖厂将更多糖料用于制糖的比重有所上升,短期内对糖供应形成支撑。但巴西截至8月的累计产量却呈现小幅回落,凸显季节性与周期性特征。

印度方面,糖业贸易商Sucden指出,印度可能在2025/26年度将约400万吨糖转用于乙醇生产。这一举措若成行,理论上会减少可出口或进入粮食级市场的糖量,但业内普遍认为这对缓解印度的糖荒或顺差问题作用有限,反而可能促使印度加大对外出口规模,冲击国际价位。 国际组织与市场预期的分歧 国际糖业组织ISO和私营机构对全球供需平衡的判断并不一致。ISO仍然预测2025/26年度全球出现微幅赤字,产量与消费几乎相当,生产约180.6百万吨,消费约180.8百万吨,赤字不到四十万吨量级。这意味着供需基本面并无明显放松。 但石溪(StoneX)则已经将其预期转向全球过剩,预计2025/26年度全球糖供给将出现约280万吨的顺差。

两种截然不同的预测反映了市场对关键变量的怀疑和对信息的不同解读。影响供需判断的变量包括气候、能源政策(乙醇需求)、国家出口政策以及生产国的加工比重变化。 需求端的局部支撑与不稳定因素 近期出现的巴基斯坦对即时交付的32万吨订单在短期内曾给价格带来支撑,但这类临时需求并不能从根本上改变全球供需格局。另一方面,消费端的长期趋势受全球食品加工行业需求、人口与消费习惯、以及替代甜味剂技术进步影响,这些因素通常是渐进式,而非急速改变价格的直接因素。 能源政策与乙醇的联动影响 糖与能源的联动依然是影响全球糖价的重要渠道。以巴西和印度为代表的主要产糖国,乙醇政策与燃料价格的变化会直接改变蔗糖与乙醇的比重,进而影响糖的产出与出口。

印度如果将更多糖转用于乙醇,将在理论上减少出口量;但如果国内糖厂和政府为缓解库存而提振出口政策,出口量可能反而增加。市场需密切关注政府补贴、乙醇混配率政策与燃料价格走势。 货币、运输与贸易政策风险 出口国货币波动、航运成本与贸易壁垒也是影响糖价的重要因素。泰铢、巴西雷亚尔、印度卢比的变动会影响出口竞争力。若出口国货币走弱,其糖在国际市场上更具价格优势,可能加剧供应流入。另外,全球运输成本回升或港口拥堵也会短期扰动交付节奏,造成市场波动。

对不同市场参与者的影响 对贸易商而言,泰国的增产预期意味着短期内卖压加大。贸易商需要重新评估库存策略和对冲策略,利用期货和期权工具锁定价格并控制风险。短线套利机会可能出现在各地交割窗口和现货-期货基差波动中。 对糖厂和农业生产者而言,价格下行将压缩利润空间,可能迫使甘蔗种植结构调整或提高制糖与乙醇生产的灵活性。糖厂若能提高制糖与制乙醇的转换效率,在不同市场条件下切换生产方向,可以在一定程度上缓冲价格冲击。对小农户而言,长期价格走弱或使种植积极性下降,影响未来种植面积与产量。

对投资者与投机者而言,宏观与微观因素交织,操作难度上升。需要结合气候数据、政策公告、主要产区的开榨进度和出口许可动态,形成多层面判断。对于长期投资者,若相信全球结构性供需仍偏紧,当前下跌或被视为逢低布局的机会;但若预期全球供给在未来几个季节持续改善,则更应保持谨慎。 市场监测的关键变量 要更精准判断糖价中期走向,应关注以下若干关键变量:泰国实际收成与开榨率,巴西南中部的糖蔗加工结构(糖对乙醇的比重),印度糖厂的乙醇转向数量与出口许可情况,国际糖业组织与私营机构最新供需表,主要消费国如中国、印巴等的进口需求变化,以及全球航运与能源价格走势。 政策与气候的不确定性 任何一次极端天气事件、政府临时性出口限制或鼓励性措施,均可能对市场产生超出预期的冲击。近年来,政府为保护国内糖价或促进乙醇使用而采取的行政手段频繁出现,市场需要将政策风险纳入价格模型。

可行的应对策略 对于贸易公司和大型糖厂,建议强化风险管理,建立弹性的产销与库存体系,合理利用双边交割窗口和套期保值工具。对希望保持收益稳定的中小型糖厂,提升乙醇生产灵活性和加工效率是关键,能在糖价低迷时以能源产品缓冲收入。对投资人而言,分散化配置与波动率管理至关重要,避免单一方向的高杠杆押注。 中长期展望 综合各方信息,短期内由于泰国增产预期与巴西产量回升的消息面,国际糖价承压概率较大。但从中长期看,全球糖的供需平衡仍受多重不确定因素制约。若极端天气、政策调整或消费回升出现,市场可能迅速从供给过剩预期中回转。

ISO与私营机构不同的预测提醒市场在建立仓位时应保持灵活性和多场景准备。 结语 泰国2025/26产量上调的消息是当前压制糖价的主要因素之一,但它并非决定性的唯一变量。全球糖市的未来取决于产区天气、乙醇政策、主要国的出口策略以及短期需求冲击等多重因素。对于市场参与方而言,关键在于实时跟踪核心指标,灵活调整生产与交易策略,并通过合理的套保与分散机制应对波动。面对复杂多变的国际糖市,稳健的风险管理与信息驱动的决策比单一预测更为重要。 。