Aave是一个基于以太坊的去中心化金融(DeFi)平台,旨在简化用户借贷和放贷的体验。自2020年推出以来,Aave凭借其创新的功能和用户友好的界面迅速吸引了大量用户和投资者的关注。本文将深入探讨Aave的起源、运作机制、独特的功能以及在当前数字金融领域中的重要性。 Aave的起源可以追溯到2017年,当时其创始人Stani Kulechov意识到传统金融体系中存在的种种不足,例如高昂的交易费用、繁琐的手续和不透明的操作。为了解决这些问题,他决定创建一个去中心化的借贷平台,让用户能够以更低的成本和更高的便捷性进行金融交易。在经历了初期的Token开发和社区建设后,Aave于2020年正式上线。

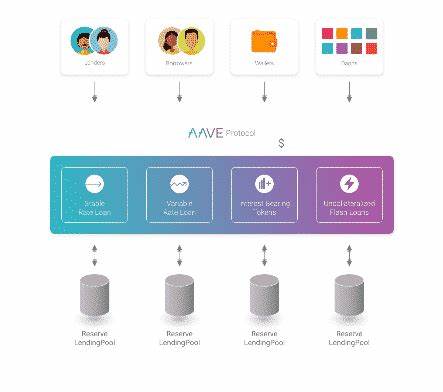

Aave的运作机制非常简单而高效。用户可以选择在平台上借出或借入多种加密货币。借贷的过程都采用智能合约实现,确保交易的安全和透明。用户在借入资金时,需要提供相应的抵押品,以降低违约风险。通过抵押品,Aave能够为用户提供更高的借贷额度。这种抵押机制不仅保护了贷方的利益,也确保了平台的整体稳定性。

一个引人注目的功能是Aave的“闪电贷款”。这种贷款允许用户在没有任何抵押的情况下借入资金,但借款者必须在同一交易中立即偿还。这对于需要迅速捕捉市场机会的套利者和交易者而言尤为重要。闪电贷款的出现使得用户在无需拥有资产的情况下,可以灵活运用资金,实现更高的金融灵活性和收益潜力。 Aave还推出了“利率转换”功能,用户可以根据市场情况选择固定或浮动的利率。这种灵活性使得用户能够根据自身的风险偏好进行配置,而不是被动接受市场变化带来的影响。

此外,Aave平台的治理机制也赋予了用户更大的控制权。持有AAVE代币的用户可以参与平台的决策,包括新的资金池的部署、费用结构的变化以及治理提案的制定等。 随着去中心化金融的快速发展,Aave也在不断演变。平台不仅支持以太坊生态系统内的多种代币,还计划扩展至其他区块链,以实现更广泛的用户覆盖和更高的交易效率。此外,Aave还与多家区块链项目和金融机构达成合作,推动跨链交易和流动性的提升。 尽管Aave在DeFi领域取得了显著的成果,但平台也面临着潜在的挑战。

随着市场竞争的加剧,新的借贷平台不断涌现,Aave需要不断创新以保持竞争力。此外,监管环境的变化也可能影响Aave的运作。各国政府对加密货币和DeFi的监管政策尚未明确,未来可能会出台新法规,影响用户的借贷行为。 对用户而言,Aave提供了一个相对安全和透明的借贷环境。通过去中心化的设计,用户无需依赖传统金融机构,可以直接自主进行资金的借贷。这种模式不仅赋予了个体用户更大的金融自由,也促进了全球范围内的金融普惠。

总的来说,Aave作为去中心化金融的先驱之一,成功构建了一个高效、安全且用户友好的借贷生态系统。凭借其创新的功能和强大的社区支持,Aave在数字金融领域的影响力持续扩展。随着DeFi的未来更加不可预测,Aave仍然处于创新和发展的前沿,为广大用户提供了更多的金融机会。 无论是投资者、交易者,还是普通用户,都可以在Aave的平台上找到适合自己的金融解决方案。随着Aave的不断扩展和进步,未来其在全球金融体系中必将发挥更加重要的作用。正如Aave的口号所言,“借贷的未来在这里”,这一理念不仅仅是对Aave自身的特点的总结,更是对整个去中心化金融领域未来趋势的真实写照。

。