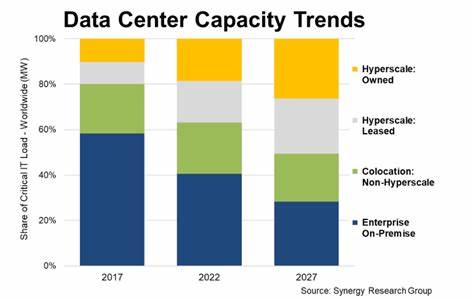

近年来,随着人工智能技术的飞速发展和云计算需求的日益增加,全球数据中心市场正发生着显著变化。根据Synergy Research Group最新发布的数据,预计到2030年,大型云计算巨头将占据全球61%的数据中心容量,这一比例较当前水平大幅提升,彰显了市场格局的重大转变。大型云计算巨头通常指的是Amazon Web Services(AWS)、微软Azure、谷歌云以及Meta等企业。它们的大规模数据中心集群能够提供强大的计算能力和存储资源,满足人工智能、大数据分析和高性能计算等现代业务的需求。尽管企业内部建设的本地部署(On-premises)数据中心数量也在稳步增长,但其增长速度远远落后于大型云服务商的扩张速度,使其市场占比预计将从2018年的56%下降至2030年的22%。这一趋势不仅反映了云服务的渗透率提升,也表明了大型云计算公司在行业内日益集中的地位。

数据中心容量的发展不仅仅是数量的增长,更体现为质量和效率的提升。大型云计算巨头通过自建数据中心和租赁设施的模式,动态调整资源配置以适应市场需求。截至2024年底,这些巨头已占据全球数据中心总容量的44%,其中约一半为自建设施,另一部分通过租赁实现灵活扩展。与此同时,托管(Colocation)数据中心的市场份额维持在22%左右,作为企业和中小型客户的补充方案,依然发挥着重要作用。尽管如此,托管和本地部署的增长率都低于大型云服务提供商,导致其相对市场份额逐步缩小。 这一发展态势的背后是人工智能和数字化转型的双重驱动。

AI技术对计算能力的需求呈爆炸式增长,尤其是在训练和推理阶段,大量的GPU服务器和加速器被不断投运,推动数据中心能源消耗和硬件更新换代。同时,云计算平台以其灵活性、规模效应以及全球分布的优势,成为企业加速数字化转型的首选。Synergy Research Group首席分析师John Dinsdale指出,云和数字服务的发展趋势将持续推动数据中心容量的快速增长,尤其是在美国市场,大型云计算巨头自建数据中心的占比远超欧洲、中东和非洲(EMEA)以及亚太(APAC)地区。 不过,市场上的乐观预期也伴随着一定的担忧。一些业内专家和企业高管警示,当前高速扩张的AI基础设施市场可能存在泡沫风险。Baidu董事长李彦宏就曾将人工智能领域形容为“不可避免的泡沫”,类似于1990年代末的互联网泡沫。

这种潜在风险意味着企业和投资者需保持审慎,平衡扩张速度与市场真实需求,避免过度建设导致资源浪费和投资回报率下降。 另外,数据中心的能源消耗问题愈发引发关注。大型数据中心的运行需要大量电力,尤其是在支持AI运算时,功耗显著提高。业界正在积极探索绿色数据中心解决方案,诸如采用低碳能源、提高冷却系统效率以及优化硬件架构,力求在满足庞大计算需求的同时控制环境影响。法国一家领先的数据中心企业已签署长达12年的核能供应协议,旨在通过稳定的低碳能源保障未来数据中心运营的可持续性。这种趋势预计将在全球范围内得到更广泛推广,成为大型数据中心扩张的必备策略。

区域层面来看,尽管各地数据中心的增长速度和结构存在差异,但整体市场均展现出双位数的年均增长率,且大型云计算巨头的数据中心容量年均增长至少达到20%。美国作为全球最大的数据中心市场,基础设施完善且企业投资活跃,大型云平台的主导地位尤为突出。相比之下,亚太地区虽然起步较晚但增速较快,受益于数字经济的迅速崛起及政府政策的支持。欧洲市场则面临更严格的监管和能源约束,推动行业更多关注合规与绿色转型。 此外,企业内部数据中心(On-premises)的发展虽然被大型云服务的扩张远远甩开,但并未消失。事实上,部分采用AI加速器等先进硬件设备的企业推升了本地数据中心的容量增量。

这表明许多企业依旧重视数据安全性、低延迟需求及定制化服务,选择混合云或多云架构,在本地部署和云端资源间灵活协调,打造更具弹性和高效性的数字基础设施。 未来,随着物联网、边缘计算等新兴技术的普及,数据中心市场将更加多元化。除超大型集群外,中小型及边缘数据中心规划更贴近用户需求、具备低延迟和地域优势。大型云计算公司也将在这方面加大投入,通过网络边缘设施扩展服务覆盖,提高响应速度及计算能力分布效率。 总体而言,到2030年数据中心容量的格局将明显由大型云计算巨头主导。云计算与AI驱动的浪潮不仅催生了海量基础设施建设,重新定义企业计算模式,也对全球数字经济的创新和发展产生深远影响。

与此同时,市场需谨慎应对潜在泡沫风险,积极推动绿色节能升级,确保数据中心行业走向健康、可持续的未来道路。随着技术与需求的不断演进,数据中心产业将持续焕发活力,成为数字时代不可或缺的核心支撑。