在现代社会,信用评分是评估个人财务健康和信用风险的重要指标,而信用卡的使用方式则是影响信用评分的重要因素之一。信用利用率,作为衡量您当前使用信用额度比例的关键指标,直接关系到您的信用状况与未来借贷能力。理解什么是信用利用率、如何计算、以及如何有效管理它,对于想要提升信用评分和保持良好信用记录的消费者来说至关重要。信用利用率是指您所使用的信用额度与您所拥有的总信用额度之间的比例。例如,如果您的总信用额度是10,000元,而当前信用卡余额为4,000元,那么您的信用利用率就是40%。这一比例反映了您对可用信贷资源的使用情况,也体现出您管理债务的能力。

信用利用率在信用评分模型中占据显著比例,通常占到总评分的30%。这是因为信用卡余额与信用额度的比率能够准确反映借贷人的风险程度。过高的信用利用率会被贷款者视为潜在的风险信号,表明借款人可能难以按时还款,而较低的信用利用率则意味着借款人合理管理信用,信用风险较低。如何保持良好的信用利用率呢?专家建议,信用利用率应维持在30%以下,而最佳状态是将其控制在10%以内。较低的信用利用率不仅有助于提升信用评分,而且还能降低未来申请贷款或信用卡时的拒绝风险。因此,合理控制信用卡消费,避免过度透支,是提高信用评级的关键步骤。

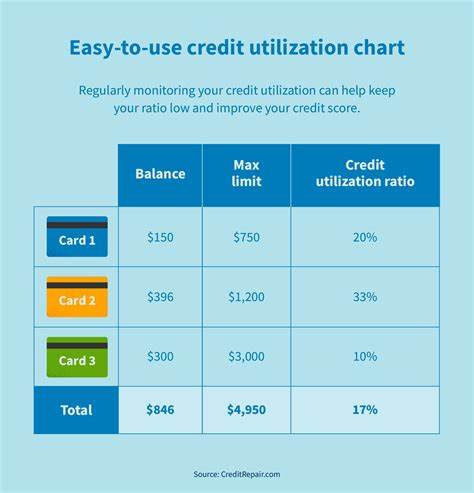

计算信用利用率的方法相当直接。单张信用卡的利用率可以用余额除以该卡信用额度得出。若需得出整体信用利用率,需要将所有信用账户的余额相加,再除以所有账户合计的信用额度。举例来说,假设您拥有两张信用卡,一张用于日常消费,如购物和加油,余额较低且利用率合理;另一张则是用于转账还款,余额较高,利用率偏高。两张卡的综合信用利用率可能显著超过理想标准。随着您逐步还清高余额卡的欠款,整体信用利用率将相应下降,进而提升信用评分。

因此,经常关注各账户的余额和信用额度,及时调整消费行为尤为重要。即使您每月都及时全额还清信用卡账单,也要关注报告给征信机构的账单余额。因为发卡机构通常在账单周期结束时向征信机构报告余额,而非在您支付后汇报,导致余额报出时可能较高,短时间内影响信用利用率。为了避免这类情况,建议分多次还款,随时降低报送余额,保持信用利用率在较低水平。信用利用率的变化直接影响您的信用评分,因为它属于“所欠金额”这一评分关键范畴,仅次于“还款历史”在信用评分中的权重。除了信用卡外,抵押贷款、个人贷款、学生贷款等债务金额也计入所欠金额总数。

通过持续减少债务余额,您不仅展现出良好的财务管理能力,也让贷款机构相信您的还款能力,进而提高信用评级。有效降低信用利用率的策略应包括理性消费,确保只花费自己能够及时偿还的金额,避免累积难以负担的债务。提前多次还款有助于降低报给信用机构的额度使用情况。申请提高信用卡额度则是另一个重要手段,增加信用额度在不增加余额的情况下自动降低比例。需要注意的是,关闭老旧信用卡账户可能减少总信用额度,从而反而提高信用利用率,因此除非卡片附加费较高或明显无用,否则最好保持账户活跃以优化信用评分。同时,更积极地支付超过最低还款额,有效控制信用卡余额,避免利息支出快速累积,既保护信用利用率,也节省财务成本。

当您保持信用利用率处在理想范围内时,贷款机构会更愿意相信您具备良好的信用管理能力,进而给予您更友好的贷款条件和信用额度。这为实现更大财务目标提供了坚实的基础,例如购房、创业或教育投资。总之,信用利用率是衡量您信用健康状况的重要指标,通过合理使用信用卡、谨慎管理债务余额和提升信用额度来保持低利用率,不仅能显著提高信用评分,也为实现财务自由铺平道路。关注这一关键比例,调整消费习惯,将使您在贷款申请和信用评估中占据更有利的位置。维护良好的信用利用率,开启健康信用管理之路,迈向更加稳健的财务未来。