近期,美国国债收益率持续攀升,达到了三周来的最高水平,这一趋势在金融市场引起了广泛关注。收益率的走高反映出投资者对未来美联储货币政策路径的担忧,以及对经济前景的复杂解读。尤其是近期公布的一系列经济数据,使得原本市场预期的降息路径变得更加扑朔迷离。美国作为全球最大经济体之一,其国债收益率的变动常常被视为宏观经济健康状况的重要信号。随着2024年下半年逐步推进,投资者越来越警惕经济数据所释放的信号,以评估未来货币政策的调整空间和时机。三周来的收益率高点不仅意味着债券市场的供需格局发生变化,也折射出对通胀、就业及经济增长预期的微妙调整。

美联储通过加息或降息,旨在实现其双重目标:保持物价稳定和充分就业。然而,近期一系列经济指标揭示,经济增长韧性依然存在,通胀压力尚未完全消退。劳动力市场表现强劲,尽管某些行业招聘有所放缓,但整体失业率仍保持在历史低位。同时,消费者支出依旧保持稳定,显示出经济并未明显放缓的迹象。在此背景之下,市场对于美联储可能转向降息的预期受到挑战。投资者逐步认识到,尽管经济存在诸多不确定因素,但央行短期内可能不会轻易启动降息程序。

这种预期推动国债收益率走高,因为投资者要求更高的收益率以补偿潜在的利率上行风险。与此同时,全球经济环境同样对美国债市产生影响。地缘政治紧张局势、主要贸易伙伴经济表现以及国际市场流动性变化,都在不同程度上影响资本流向和债券需求。具体而言,欧洲和亚洲市场的经济波动,导致部分国际资本重新配置至美国国债这一相对安全的资产,从而推升了其价格和收益率。面对这些复杂因素,投资者和分析师密切关注未来几个月的关键数据节点。这些数据不仅包括就业报告、通胀指数和制造业采购经理人指数(PMI),还涵盖消费者信心和住房市场数据。

每一份报告都可能影响市场对美联储利率决策的判断,进而引发债券收益率的波动。此外,美联储官员的言论也成为市场的重要风向标。近年来,联储官员频繁表达对经济状况的评估和政策立场,增加了市场对央行行动的不确定性。尽管部分官员表达出支持维持较高利率以控制通胀的立场,但也有声音提示需要灵活应对经济变化,为未来可能的降息或暂停加息留下空间。国债收益率的抬升影响深远,尤其对企业融资成本和消费者贷款利率产生连锁反应。较高的收益率意味着企业借贷成本增加,进一步影响投资决策和资本支出计划。

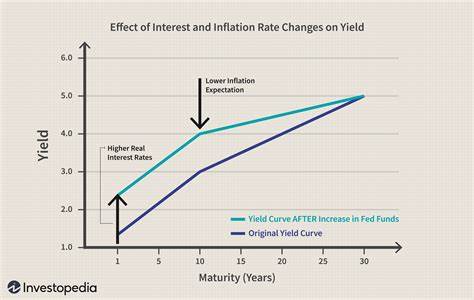

这也可能转嫁到消费者端,提升购房贷款和汽车贷款利率,抑制部分消费需求。更重要的是,收益率曲线的形态变化为预测经济周期提供了重要线索。目前观察到的短端利率与长端利率的分化,可能暗示经济增长趋缓的预期正在逐步显化。收益率曲线的倒挂历史上曾多次预示经济衰退的到来,因此市场对此高度敏感。投资者在调整资产配置时需综合考虑收益率走势、宏观数据和政策信号,平衡风险与收益。在全球经济动荡和美国内部复杂经济指标的双重作用下,债券市场的反应尤为复杂。

未来,随着经济数据的陆续公布和政策态度的逐步明朗,市场预期或将出现调整,国债收益率也会随之波动。对于普通投资者而言,理解这些动向将有助于更好地把握金融机会,规避风险。总体来看,美国国债收益率的提升并非孤立事件,而是多重经济因素和政策预期交织的结果。经济数据的多样性和复杂性使得降息前景蒙上阴影,促使市场参与者更加谨慎。预计在近期内,投资者需密切关注宏观经济指标的变化,并对美联储的政策声明保持高度关注,以便及时调整投资策略,应对不断变化的市场环境。 。