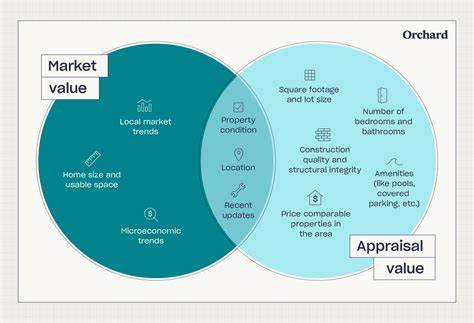

在房地产交易过程中,房屋的价值评估一直是买卖双方关注的核心问题。然而,很多人对“房屋评估价值”和“市场价值”这两个概念存在混淆。了解两者之间的区别,对于购房者、卖家以及贷款机构而言,都具有重要意义,能够帮助他们做出更加明智的决策。本文将详细分析房屋的评估价值与市场价值的定义、影响因素以及两者在房屋买卖中的实际影响。 房屋评估价值指的是由专业第三方评估师根据一定标准和方法,对房产进行客观价值判定所得出的金额。评估的目的是为了满足金融机构贷款需要,确保贷款金额与房产价值相匹配,降低贷款风险。

评估师会参考大量数据,包括同一地区内具有相似特征的已售房屋价格(俗称“可比房”),房屋的地理位置、建筑年龄、房屋面积、房屋维护状况、周边环境和当前的住房市场趋势等。 评估过程通常包括现场实地考察和市场调查。评估师会详细记录房屋的房间数量、结构状况、装修标准以及是否符合相关建筑规范,还会观察房屋的外观吸引力,这些因素都会直接反映在评估价值中。此外,评估时间点也是关键,因房地产市场波动较快,不同时间点的评估结果可能差异显著。 相比之下,市场价值则是买卖双方在市场中实际达成交易的价格,通常受到买家竞价、市场供需关系、政策环境等多重因素影响。市场价值更多体现的是买家愿意支付的价格,而非单纯基于理性数据的评估。

特别是在卖方市场中,买家竞争激烈,价格往往会超出评估价值。而在买方市场,房屋可能因卖方急于出售或市场冷淡,成交价格可能明显低于评估价值。 因此,市场价值是一个动态变化的数字,反映了当前市场的供需关系和买家的购买意愿。而评估价值则是相对静态的,更侧重于客观、公正的价值判定。 两者的差异会在实际交易中产生重要影响。最典型的现象便是“估价缺口”,即房屋的市场成交价高于贷款机构所认可的评估价值。

当出现这种情况时,贷款机构往往只按评估价值提供贷款额度,买家需要自行承担多出的部分。这个差额可能对买家资金压力产生较大影响,甚至导致交易无法完成。 举例来说,假设一套房屋成交价格为300万元,但评估价值仅为280万元。银行通常只会基于280万元的评估价值发放贷款,假设贷款比例为七成,贷款金额为196万元。买家则需要拿出更多的自有资金来弥补30万元的差价和由此产生的首付款增加部分。对于预算有限的买家而言,这种差异可能迫使其重新考虑购买计划或与卖方重新谈判价格。

另一方面,如果房屋的评估价值高于市场成交价,买家则能够在购买时即刻拥有一定的资产净值。虽然这种情况较少出现,但对买家来说是一种有利状况,可能会提高其贷款灵活性。 除此之外,了解这两者的差异还有助于卖家制定合理的挂牌价。在制定挂牌价时,卖家应充分参考专业评估师给出的评估价值,结合当前市场行情,避免价格定得过高导致长期挂牌滞销,或定价过低错失收益。评估价值可以为卖家提供一个科学定价的依据,防止盲目跟风或忽视市场变化。 另外,购房者应认识到,房屋的评估价值并不代表未来价格的保证,而是贷款机构评估贷款风险的参考标准。

市场价值波动受宏观经济政策、利率变动、地区发展潜力等多种因素影响,具有一定的不确定性。因此,购房者不能单纯依赖评估结果,而应结合市场走势和个人需求做判断。 在实际操作中,出现“估价缺口”时,买卖双方应积极沟通寻找解决方案。买家可以选择增加首付款以弥补贷款不足部分,或者与卖家协商降价,甚至考虑重新进行评估。此外,贷款机构可能会建议买家选择不同的贷款产品或银行,也能缓解部分资金压力。卖家也要对市场环境有清醒认知,避免坚持不合理的价格预期。

总结来看,房屋的评估价值和市场价值是两个不同但紧密相关的概念。评估价值以客观数据和专业判断为基础,主要服务于贷款风险控制;市场价值则体现当前市场供需状况和买家支付意愿,是实际成交价格的反映。明晰这两者的区别和联系,有助于所有房地产交易参与方做出理性决策,提高交易的成功率和满意度。购房者通过熟悉评估流程和市场规律,能够更好地规划资金和谈判策略;卖家通过准确判断市场价值,提升房屋的竞争力和售价合理性。未来随着市场信息透明度的提升和技术的发展,评估价值和市场价值的差距有望进一步缩小,为房地产交易创造更加公平、高效的环境。