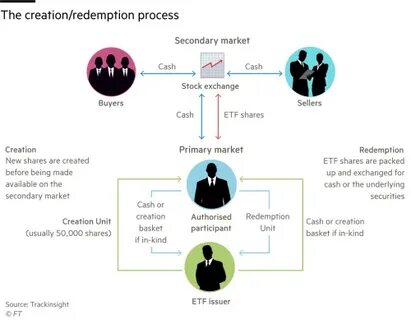

随着指数基金交易所交易基金(ETF)的普及,市场对其运作机制的关注度不断提升。在ETF的生态系统中,授权参与者(Authorized Participants,简称AP)发挥着至关重要的作用,保障了ETF的流动性和价格紧密贴合其标的资产的净值,成为连接一级市场和二级市场的桥梁。本文将全面剖析授权参与者的职能、运作流程及其对ETF市场健康发展的影响,帮助投资者深刻认识ETF背后的机制。 授 权 参 与 者 是谁? 授权参与者通常是大型金融机构、经纪商或银行,拥有直接与ETF发行商进行证券交换的权利。他们独特的功能是能够创建和赎回ETF份额,这一流程主要通过"篮子证券"的形式进行操作,也即一揽子与ETF标的资产相对应的底层证券或现金。授权参与者的资格和身份一般由ETF发行公司指定,并在证券交易所注册。

ETF的设计初衷之一是通过开放式结构将基金份额与基金持有的资产净值(NAV)保持高度一致。传统开放式基金需要每天计算净值并允许投资者申购赎回,但ETF作为一种交易所上市产品,其价格会随市场供求变化,在交易时段内不断变动。授权参与者的存在保障了ETF的市场价格不会偏离其资产净值太远,维持二级市场的价格效率。 授权参与者的核心职能是创造和赎回份额。创造份额时,授权参与者将一篮子标的证券交付给ETF管理公司,从而获得相应数量的ETF份额。这些ETF份额随后可以在二级市场上交易,满足投资者的买卖需求。

赎回过程相反,授权参与者将ETF份额交还给基金管理公司,换取等值的标的证券。这种机制帮助调节市场供需、平衡ETF的流通份额。 对比于普通投资者,授权参与者在ETF市场中扮演独特的中介角色,利用自有资本或者客户订单进行套利交易。当ETF价格相较其净值产生溢价时,授权参与者可以买入底层证券,创造ETF份额,然后在市场上卖出ETF份额,赚取差价收益。反之,当ETF价格折价时,授权参与者可以赎回ETF份额,换取底层证券卖出,获得套利利润。这种套利行为有效缩小价格偏差,促进市场效率。

授权参与者的存在也极大提升了ETF的流动性。由于授权参与者能够随时创造或赎回份额,基金份额的供应具有弹性,投资者无需担心因流通份额有限而导致无法买卖。尤其是在市场波动剧烈或交易量激增时期,授权参与者的操作缓冲了供需压力,平抑了价格异常波动,维护了市场稳定。 此外,授权参与者在支持ETF的多样性和创新方面也发挥了关键作用。通过与发行商紧密合作,授权参与者帮助推出多种资产类别和投资策略的ETF产品,涵盖股票、债券、商品、货币乃至主题投资领域,从而丰富了投资者的选择空间。同时,授权参与者运用其专业技术,确保新型或结构复杂的ETF产品能够顺利运作,增加市场活力。

然而,授权参与者的作用并非没有风险或争议。由于其市场影响力较大,少数大规模授权参与者的决策可能对特定ETF的市场价格产生较大影响。此外,授权参与者的套利行为在极端市场条件下或出现流动性不足时,可能加剧价格波动。投资者需要理解授权参与者虽为市场流动性和价格发现机制的推动者,但ETF本身仍存在市场风险,理性投资尤为重要。 总之,授权参与者是ETF市场不可或缺的重要组成部分。他们通过创造和赎回机制维护ETF份额的供需平衡,促进价格与净值的紧密贴合,增强了ETF的流动性和交易便利性。

对于投资者而言,理解授权参与者的角色有助于全面评估ETF产品的运作特点及潜在风险,从而做出更为明智的投资决策。在未来,随着ETF市场的持续扩展和创新,授权参与者的重要性和职责也将进一步提升,成为推动金融市场健康发展的关键力量。 。