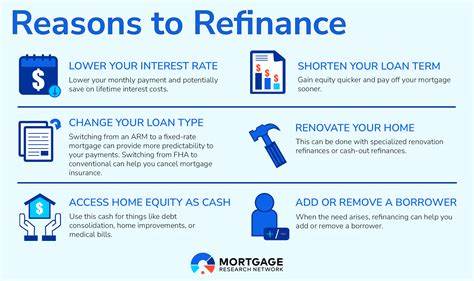

随着市场利率的波动,许多房主开始考虑通过重新贷款来降低月供或提取房屋净值以应对各类资金需求。然而,按揭专家提醒,当前高利率环境下贸然进行重新贷款,可能会导致更多的财务负担和隐形成本。本文将从多个角度分析重新贷款的最佳时机、现金提取方式的选择以及合理评估房屋净值的重要性,帮助您在做出重大财务决定前,充分了解必要的重点信息。首先,理解重新贷款的核心目的至关重要。重新贷款并非总是降低利率的捷径,尤其是在利率较高或市场不确定性较大的阶段,重新贷款会将您的旧贷款以新的贷款替代,从而可能导致利率上升和月供增加。如果目前持有的贷款利率处于较低水平,例如2.75%到4%,重新贷款很可能难以实现实质性节省,反而会因手续费用和利率上升带来额外负担。

其次,进行现金提取时,应明确资金用途,避免盲目拿贷。按揭专家强调,现金再融资是一项重大财务决策,必须有具体且具备价值的资金使用目标,例如房屋维修、教育费用或债务整合。仅仅为了"有钱可用"而借款容易引发消费过度,导致负债累积加剧。了解现金再融资与房屋净值贷款的区别则是另一关键点。现金再融资会用比原贷款更高的利率替换整个贷款本金,适合目标是减少月供或大幅调整贷款结构的房主。而房屋净值贷款则以现有贷款为基础,提取额外贷款金额,保留原有低利率贷款,适合低利率贷款但需要部分现金的房主。

两者利弊各异,选择必须结合自身贷款利率、资金需求期限及风险承受能力。此外,房主必须了解贷款价值比(LTV)的影响力。贷款价值比是评估您能够安全借贷的关键指标,通常维持在80%以下是避免额外保险费用(如私人抵押贷款保险)的前提。超过此比例,贷款方会认为风险较高,可能要求更高利率或强制购买保险,从而增加借贷成本。对于那些资金紧张又急需现金的家庭,房屋净值贷款可能成为一条相对稳妥的途径,因为它不会改变现有的贷款利率,月供相对稳定。但也不可忽视这些贷款利率通常高于初始按揭,且多为短期贷款,需谨慎评估还款能力。

在考虑重新贷款或现金提取时,明智的做法是充分咨询贷款顾问或按揭专家,获得符合个人财务状况的专业建议。此外,应重视明确评估房屋当前市场价值与未偿贷款余额的关系,合理规划贷款额度,避免过度负债和财务风险。若您目前已具备较低贷款利率且经济状况稳定,等待市场利率回落可能是更优策略。一旦利率下降至合理水平,再进行重新贷款可以最大限度降低利息支出和每月压力。不可忽视的是,重新贷款不仅涉及利率变化,还需承担一系列费用,包括贷款申请费、评估费、公证费和潜在的预付款罚金。这些成本叠加,可能抵消利率下降带来的收益,对预算产生负面影响。

因此,在做决定前应全面衡量筹资费用与利率节省的差距。在当下经济多变的趋势下,个人理财应尤为谨慎。房主必须通过深入研究和专业咨询,明确自身按揭产品的利弊,结合市场动态和个人未来收入预期,合理规划贷款策略。盲目跟风或焦虑操作常常导致财务困境加剧。总之,重新贷款不是万能钥匙,它既有潜力为房主减轻负担,也伴随着风险和隐性成本。通过明确资金用途、综合比较现金提取方案、评估贷款价值比以及关注整体支出,您可以更好地驾驭按揭市场,实现真正符合个人需求的财务优化。

最后,切记在任何涉及重大资金调动前,务必谨慎评估并寻求专业意见,避免因信息不充分而承担不必要的经济压力。 。