随着房地产市场的不断发展,购房方式也变得越来越多样化。其中,常规贷款作为最主流的贷款形式之一,吸引了大量的购房者和投资者关注。根据2023年政府数据,超过77%的新发放房贷均为常规贷款,足见其市场地位之重要。本文将全面解析2025年常规贷款的定义、种类、申请条件以及它相较于其他贷款方式的优势,帮您科学认识并顺利申请适合自己的贷款方案。 常规贷款的基本概念 所谓常规贷款,指的是不由政府保险或担保的贷款,借款人与贷款机构之间直接签订合同。常规贷款又分为符合标准的"合规贷款"和不符合标准的"非合规贷款"。

前者严格遵守由房利美(Fannie Mae)和房地美(Freddie Mac)这两大政府赞助企业设定的贷款标准,后者则更为灵活,贷款机构可以根据客户情况制定更具弹性的贷款条件。 合规贷款是市场上的主流,通常遵守贷款额度限制及信用评分要求。2025年,美国大部分地区单户住宅的合规贷款额度为80.65万美元,在部分高房价地区甚至可达到120.975万美元,为借款人提供了较高的贷款额度保障。非合规贷款因其额度不限且放款灵活,更适合特殊情况借款需求,比如贷款金额非常大、购买非传统地产或信用条件较为复杂的申请人。 为何选择常规贷款? 如果你的信用记录良好,收入稳定,负债合理,并且想购买市面上的房屋或进行贷款再融资,常规贷款是极具吸引力的选择。这类贷款能够提供多样化的贷款期限及利率方案,比如固定利率和浮动利率产品,满足不同借款人的财务规划需求。

相比政府支持的贷款产品,如FHA、VA和USDA贷款,常规贷款通常对贷款额度要求更高,而资格门槛也相对严格。 具体来说,常规贷款对于首次购房者以及希望快速偿还贷款的借款人来说尤为合适。许多贷款计划支持最低3%的首付,有助于降低购房初期的资金压力。同时,如果首付达到20%或以上,可以免除额外的私人抵押贷款保险(PMI),进一步减少月供支出。 常规贷款的运作机制 购房者或再融资者通过常规贷款可以享受到较大灵活性。只要满足贷款机构设定的信用评分和负债收入比要求,就可以申请符合自身需求的贷款产品。

贷款期限涵盖10年至30年不等,借款者可以根据自身可支配收入选择较短或较长的贷款期限。短期贷款月供较高,但利息总额更少;长期贷款月供较低,整体利息支出较多。 常规贷款还可以根据借款人不同的还款能力和需求调整利率模式,主要分为固定利率与浮动利率两类。固定利率贷款保证整个贷款期限内利率不变,为借款人提供可预测的还款额;而浮动利率贷款初期利率较低,但未来可能根据市场指数调整,需注意利率上升带来的风险及还款压力。 常规贷款的主要类型 合规贷款符合房利美和房地美的标准,额度按照年度规定调整。2026年额度预计将提升至83.275万美元,部分高成本地区可达124.9125万美元。

这类贷款最适合信用良好、首付比例适中的购房者。贷款首付低至3%起,但若低于20%,需要缴纳私人抵押贷款保险,保险费一般按贷款金额计算,每借款10万美元的保险费用在30至70美元不等。 超过合规贷款额度的贷款项目被称为"大额贷款"或"巨额贷款",通常需要更高的信用评分和更为充裕的现金储备,且首付比例一般不得低于20%。此类贷款利率和成本较高,适用于购买高价豪宅或特定非传统物业的借款人。 除此之外,部分贷款机构还提供"组合贷款",即贷款虽然符合常规贷款,但贷款机构选择不将其出售给房利美或房地美,而自行保留在贷款组合中。组合贷款允许贷款机构对借款人实行更灵活的审核标准,更适合有特殊财务状况或资产背景的申请人。

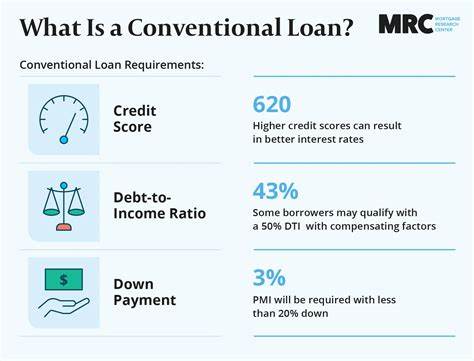

相较于常规贷款,政府支持的贷款产品具有不同的特点。FHA贷款通过联邦住房管理局保险降低贷款风险,适合信用不佳或首付较低的借款人。VA贷款专为军人和退伍军人提供,无需首付和PMI,利率一般较低。USDA贷款则重点支持农村及偏远地区购房者,也不要求首付但有收入限制。 常规贷款申请条件详解 每家贷款机构的具体要求可能细微差别,整体来看,常规贷款一般需要申请人具备良好的信用记录,信用评分通常要求不低于620。借款人的债务收入比(DTI)也须控制在50%以内,部分严谨贷款机构甚至倾向于41%或更低比例。

首付款最低可至3%,部分贷款项目如HomeReady或Home Possible更支持低至3%的首付甚至更低,但少数贷款项目会提出1%首付的特殊优惠,主要面向首次购房者。 审批过程中,贷款机构还会核查借款人的收入来源、资产状况及工作稳定性,以评估还款能力。良好的财务健康状况将极大提高贷款审批成功率。 常规贷款的优势和不足 常规贷款的最大优势之一是灵活的贷款产品选择和较高的贷款额度。对于信用良好且首付充足的人来说,可以避免昂贵的私人抵押贷款保险,节省每月开支。同时,常规贷款支持多样化的贷款期限和利率模式,方便借款人根据个人理财需求定制贷款方案。

此外,常规贷款还允许资金用于房屋翻新、能源效益改进或购买制造房屋,具备较大用途空间。 然而,常规贷款对信用评分和财务状况的要求较高,资格门槛较政府支持贷款更严格。低于20%首付者需承担额外的PMI费用,提高贷款成本。利率方面,常规贷款通常较政府支持贷款略高,部分借款人可能面临更严苛的信贷审核。 如何判断是否选择常规贷款 如果您拥有较高的信用分数、稳定的经济收入且能准备至少3%的首付资金,常规贷款通常是理想选择。尤其是您计划购买较高价位房产或希望通过缩短贷款期限减少利息支出,常规贷款提供了更宽松的额度和多样化的还款方案。

反之,信用较低或资金不足的购房者,可考虑FHA、VA、或USDA等政府支持贷款,这些贷款更易于获得批准且对首付要求较低。 总的来说,选择贷款产品需结合自身的财务状况、信用评分、首付能力以及未来的还款计划。及时咨询专业贷款顾问,了解市场最新动态与产品优惠,是优化贷款方案的关键步骤。 结语 2025年,常规贷款依然是购房贷款市场的重要支柱。其多样化的贷款产品、高额度支持以及灵活的还款选择为众多购房者提供了有力保障。然而,贷款规则与市场环境不断变化,购房者需充分了解各种贷款类型的细节及要求,结合自身情况,谨慎决策。

掌握合适的贷款知识和申请技巧,将助力顺利拿到理想贷款,实现购房梦想。 。