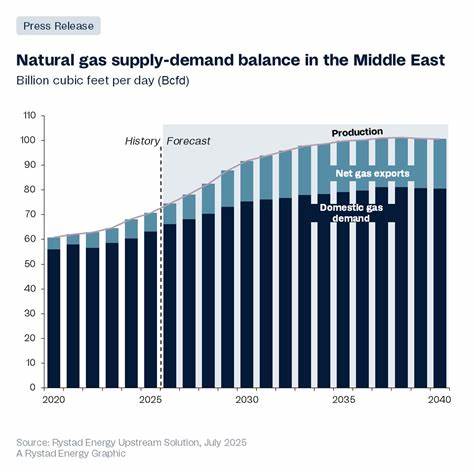

近年来,全球能源结构出现了深刻变化,尤其是天然气需求的快速增长为能源出口国带来了前所未有的机遇。中东地区作为世界天然气资源最为丰富的地区之一,迎来了出口量和产能的前所未有的扩展。根据权威机构Rystad Energy的研究分析,2025年中东天然气产量预计将超过亚洲,跃升为全球第二大天然气生产区域,仅次于北美。这不仅彰显了中东国家对天然气资源的深度开发能力,也显示了其抢占全球能源出口市场的坚定决心。中东地区目前每日生产天然气约700亿立方英尺(Bcfd),预计到2030年这一数字将增长30%,2035年增幅达到34%。这种增长主要得益于沙特阿拉伯、伊朗、卡塔尔、阿曼和阿联酋等国家的重大项目推进和资源整合。

值得关注的是,到2030年,中东预计将新增200亿立方英尺的天然气产量,这一新增产量相当于当下欧洲天然气总需求的一半。天然气价格保持在相对稳定区间对于该扩张计划的实施至关重要。Rystad的分析指出,若全球油价保持在每桶70美元水平,且油价挂钩的天然气价格维持在每百万英热单位(MMBtu)7至9美元之间,中东天然气产业的扩展势头将持续强劲。反之,若价格跌破每MMBtu 6美元,将对新项目投资造成压力,产量增长率可能从30%降低至不足20%,具体影响将受价格持续时间及程度的共同作用。为了充分挖掘市场潜力,中东国家加快了出口布局的步伐,力争在2030年前增加100亿立方英尺的出口量,进而在全球供应链中占据更加重要的位置。欧洲方面正积极减少对俄罗斯能源的依赖,中东天然气丰富的供应能力恰好满足了这一需求。

另外,亚洲经济的快速发展也促使其能源进口需求持续扩大,中东的天然气出口渠道与这两大区域市场形成了良性互动。据Rystad Energy高级分析师Mrinal Bhardwaj介绍,预计未来中东地区的天然气生产将以年均6%的速度稳步增长,到本世纪末总产能有望达到每日900亿立方英尺。新增产能的约一半将满足本地工业和居民用气需求,另一半则投入国际市场,支持长期供气合同和贸易合作。中东天然气项目的一大优势在于其较低的生产成本。相比其他地区,新开发项目的成本通常低于每千立方英尺5美元,这使得中东在面对全球市场价格波动时具有更强的抗风险能力。例如,卡塔尔北方气田扩展计划预计将使其液化天然气(LNG)产能从目前的7700万吨/年增至14200万吨/年,增长幅度高达80%。

整个项目保持每MMBtu成本低于6美元,确保出口具有极强的价格竞争力。即使在低价格环境下,由于生产成本优势明显,中东地区的天然气产业仍然展现出较强的韧性。虽然部分投资决策可能会因全球经济和市场波动而延迟,但产量总体保持增长态势。沙特和阿联酋等国也相继推出了多项新能源和天然气开发计划,以强化其能源出口基础设施和国际市场影响力。展望未来,全球天然气市场的结构将因中东天然气的强劲供给而发生深远转变。中东不仅满足了本地区不断扩大的工业和居民能源需求,还将成为欧洲及亚洲重要的能源供应来源。

尤其是在全球能源转型的大背景下,天然气作为相对清洁的化石能源,其战略地位日益凸显。中东国家通过扩大天然气产能和出口,不断增强对国际能源市场的影响力,同时也推动自身经济结构优化及能源多样化战略的实施。全球能源格局中,中东天然气的稳健增长将为国际市场提供更为稳定的供应保障,有助于缓解全球能源紧张形势,促进能源价格的合理回归。随着更多国家签署长期供气协议,中东地区有望在未来十年成为全球能源贸易中不可或缺的枢纽和引擎。此趋势同时为相关产业提供了更多投资机会,包括液化天然气技术升级、运输物流发展以及能源管理创新。综上所述,随着全球对清洁、高效能源需求的持续增长,中东天然气产量和出口能力的提升不仅顺应了全球能源转型的潮流,也为区域和全球经济稳定增长注入了强劲动力。

未来,中东天然气产量的稳步上扬及出口市场的拓展将成为塑造21世纪能源版图的关键因素,其影响力将贯穿全球能源产业链各环节,并在未来全球能源安全与多元化中发挥核心作用。