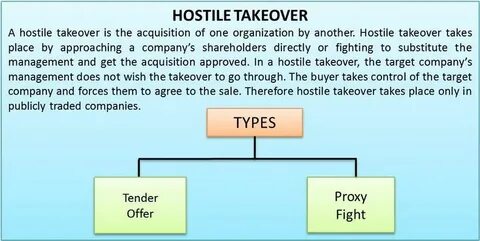

在企业并购的世界中,敌意收购是一个引人注目的概念。敌意收购,简单来说,是指收购方在不征得目标公司管理层同意的情况下,通过购买公开流通的股份来获得目标公司的控制权。与友好收购不同,后者是经过目标公司董事会的同意进行的,敌意收购通常会伴随着激烈的争论和冲突。 敌意收购的过程通常分为几个步骤。首先,收购方会秘密购买目标公司的股票,以便在随后的时刻能够在股东大会上要求控制权。其次,收购方会公开其收购意向,并可能向目标公司股东提出溢价以诱使他们出售股票。

如果目标公司的管理层反对收购,收购方可能会采取其他策略,例如发动“代理战”,试图说服股东投票支持收购。 敌意收购的案例在全球商业历史中屡见不鲜,以下是一些高调的敌意收购案例,帮助我们了解这一现象的实际运作。 1. 迪士尼收购皮克斯:虽然这一收购最终是友好的,但在最初阶段,迪士尼与皮克斯之间的关系相对紧张。皮克斯的创始人史蒂夫·乔布斯曾对迪士尼的收购条件表示担忧。经过长时间的谈判,最终双方达成协议,2006年迪士尼以74亿美元收购了皮克斯,这一转变不仅改变了迪士尼的动画电影业务,也重塑了整个娱乐行业。 2. 甲骨文收购人民在线:在中国市场中,甲骨文集团在2005年通过收购人民在线(iPeople)实施了一个引人注目的敌意收购。

甲骨文认为,通过收购人民在线可以拓展其在中国的业务。尽管目标公司的管理层持反对意见,甲骨文通过收购人民在线48%的股份,最终掌握了控制权。 3. 朗讯科技与贝尔实验室:2006年,朗讯科技以610亿美元收购了贝尔实验室。尽管过程中存在摩擦,朗讯科技最终通过强硬的收购手段,增强了其在通信行业的市场地位。这一收购强调了在高度竞争的行业中,企业通过敌意收购迅速扩展的重要性。 敌意收购的动机通常包括扩大市场份额、获取新技术或资源,以及提高公司价值。

一些企业在遭遇敌意收购时,会通过提高股东分红,进行资产重组,或者引入其他投资者来抵御收购方的威胁。 然而,敌意收购并非总是被视为负面的商业策略。对于收购方而言,成功的敌意收购可以带来巨大的财务回报。许多企业通过有效的整合措施,能够提升绩效并实现更高的投资回报率。 尽管敌意收购带来了许多机会,但它也伴随着风险和挑战。收购方需要准备应对目标公司管理层的抵制、可能的公众舆论反对,甚至法律上的挑战。

此外,整合收购后公司文化的差异,可能会导致员工流失和士气低落。成功的敌意收购需要时间、资源和周密的策略。 在当今快速变化的商业环境中,敌意收购仍然是公司获取竞争优势的一个重要手段。随着技术的进步和市场的不断变化,企业必须灵活应对,并善用各种并购策略。通过了解敌意收购的整个过程和高调案例,企业能够更好地制定策略,抓住市场机遇,并在竞争中立于不败之地。 总结来说,敌意收购作为一种独特的商业策略,展示了市场的竞争性和复杂性。

理解敌意收购的机制、案例和潜在影响,可以为未来的企业决策提供有力支持,帮助管理层在面对各种商业挑战时,做出更明智的选择。只有在充分准备和理解敌意收购的背景下,企业才能够在这条充满挑战的道路上走得更远。