在现代社会,随着人们理财意识的提升,如何选择合适的储蓄工具成为众多投资者关注的焦点。债券和高收益储蓄账户(HYSA)作为目前较为常见的两种储蓄方式,究竟哪一个能更快速地帮助储户实现财富增值,需要从多方面进行分析。本文将深入剖析这两种工具的本质、优劣势及适用场景,帮助你在理财道路上做到心中有数,理性抉择。债券是一种债务型金融工具,也可以理解为持有人将资金借给政府、企业或其他实体,并由这些主体在一定期限内按约定支付利息,最终偿还本金的行为。债券的种类丰富,最常见包括国债、市政债券和企业债券。国债由政府发行,安全性极高,适合风险偏好较低的投资者;市政债券由地方政府发布,多用于基础设施建设,税收待遇相对优惠;企业债券则来自于公司融资,通常收益较高,但风险也相对较大。

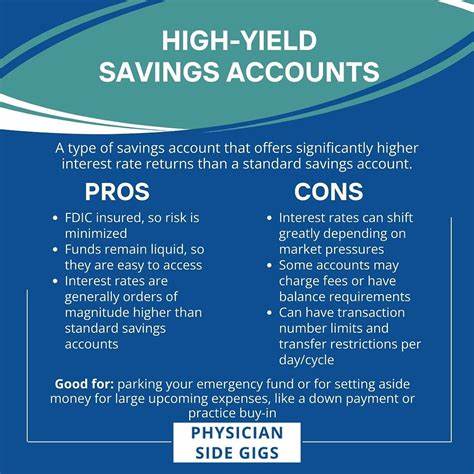

债券的期限可以从几年到几十年不等,利息支付一般按半年或一年一次进行。相比于股票投资的波动性,债券以其稳定的固定收益和较低的风险,赢得了许多保守型投资者的青睐。另一方面,高收益储蓄账户是银行或信用合作社提供的一种储蓄产品,其最大特点是相较于传统储蓄账户,具有更高的利率回报。高收益储蓄账户通常由线上银行提供,由于其运作成本相对较低,能够将更多的利息回馈给客户。目前市场上,高收益储蓄账户的利率普遍高于普通储蓄账户,甚至超过4%的年化利率,远远超过许多固定收益类产品的券面利率。高收益储蓄账户的流动性极强,通常允许账户持有人随时存取资金,没有提前提款的罚金,非常适合应急资金或短期储蓄需求。

对比债券和高收益储蓄账户,两者在风险、收益和流动性方面存在显著差异。债券通常提供固定且较长期的收益保障,但流动性相对较差,提前赎回可能面临市场价格波动所带来的亏损风险;而高收益储蓄账户的灵活性极高,资金随时可取,但在收益率上可能不及风险较高的债券,特别是在利率较低的环境下,两者的优势尤为明显。投资者在选择时,应结合个人的资金使用期限、风险承受能力以及整体财富规划来进行判断。对于资金使用期限在四年以内,尤其是非常重视资金流动性的投资者,高收益储蓄账户是更为明智的选择。它不仅保障本金安全,还能随时应对突发支出需求,而不会因提前取出而受到损失。特别是在当前经济环境下,许多线上银行提供无需最低存款金额或者免收月服务费的高收益储蓄账户,极大地降低了投资门槛。

此外,高收益储蓄账户还可能包括一定的保险保障,如联邦存款保险公司(FDIC)的存款保险,为资金安全增加一重保障。相比之下,债券适合中长期储蓄尤其是在退休规划中发挥重要作用。由于其固有的固定收益特性,债券能够帮助投资者规避股票市场的剧烈波动,为投资组合带来稳定的现金流和资本回报。与此同时,债券的设计也非常灵活,投资者可通过构建债券梯形组合(Bond Ladder)来管理利息再投资的风险,实现定期获得收益并减少利率波动带来的影响。对于接近或已进入退休年龄的人群,适当增加债券配置,有助于降低投资组合的整体风险,确保在市场不确定时能够获得稳健的收益或替代退休收入。市场利率的变化对债券价格影响显著。

当利率上升时,债券价格往往下跌,反之亦然。在利率处于高位或者预期即将下降时购入债券,往往能够获得资本增值机会,进一步提升总收益率。因此,投资时机的选择在债券投资策略中占据重要地位。相较之下,高收益储蓄账户的利率更为透明且受银行资金成本影响较大,随市场利率调整更快,适合于灵活调整储蓄计划。此外,债券投资还面临信用风险,尤其是企业债券,如果发行企业出现财务问题,投资者可能面临本金损失。高收益储蓄账户作为存款工具则由政府机构担保,风险远远低于债券。

总的来说,高收益储蓄账户和债券各有千秋,适合不同的投资需求和目标。短期资金和应急储蓄更适合放在高收益储蓄账户中,以保证资金的流动性和安全性。而中长期的储蓄、退休准备则可以考虑债券投资,以稳步实现财富的增长和保障未来的现金流。合理配置二者的比例,并根据市场环境进行动态调整,是非常重要的财富管理策略。投资者在选择时还应综合考虑通货膨胀因素。随着物价水平持续上升,过低的储蓄利率可能无法抵消货币购买力的下降。

债券尤其是抗通胀债券(如美国的TIPS),可以提供一定程度的通胀保护,帮助投资者真正实现财富的增值。高收益储蓄账户的利率虽然高于传统账户,但仍需关注其实际收益率是否能够超越通胀水平,避免资金实际缩水的风险。总之,理智投资并非一味追求高收益,而是平衡安全性、流动性和收益性三者的关系。通过深入理解债券与高收益储蓄账户的特点与优势,根据个人的财务目标和市场走势制定科学的投资组合,才能实现储蓄的最大化增长,保障未来的财务自由和生活质量。