Pyxis Tankers作为全球知名的干散货和成品油运输公司,一直以来凭借其专业的船队管理和市场敏锐度在航运板块占有重要地位。然而,近期Alliance Global Partners对其目标股价进行了下调,从此前的10美元调整至9美元,这一举措引起了市场广泛关注。此次调整的核心原因主要集中在公司最新财报表现低于预期以及市场环境的变化,反映出行业面临的挑战和机遇并存的格局。 从财务数据来看,Pyxis Tankers第一季度调整后息税折旧摊销前利润(EBITDA)为350万美元,明显低于Alliance Global Partners此前预估的440万美元。该利润下滑主要受到干散货和成品油运输的时租指数(TCE)收入及相关费率走软的影响。通常情况下,TCE费率走势直接反映了航运市场的供需状况及经济活动强度,费率降低意味着营业收入的压力增加,公司盈利能力受到挑战。

市场环境方面,航运业整体正经历供过于求的压力,尤其是在干散货和成品油运输领域,全球经济复苏节奏不均衡以及地缘政治紧张局势使得货物流动出现波动。此外,燃油价格波动和全球环保法规的日益严格也在一定程度上增加了运营成本,影响了航运公司的利润空间。Pyxis Tankers作为中小型运输船公司,面对这些行业变化,调整经营策略以应对市场挑战成为迫切需求。 尽管近期业绩出现波动,Alliance Global Partners依然保持对Pyxis Tankers的“买入”评级,这显示出分析师对公司未来发展持谨慎乐观态度。公司管理层已表达对2026年业绩回暖的信心,预计全年EBITDA将达到2450万美元,虽低于此前2790万美元的预期,但仍展现出增长潜力。此预期基于航运市场供需状况的改善,以及公司潜在的船队优化和成本控制措施。

公司为应对未来市场变动,宣布了一项贷款承诺计划,旨在促进船队扩张和现代化升级。新船队的引入不仅有望提升运输效率,也有助于公司在环保标准方面实现领先优势。全球航运市场对更环保环保型船舶的需求不断增长,Pyxis Tankers若能在技术和船型升级上抢占先机,无疑将提升市场竞争力和盈利能力。 除了财务和运营层面的调整,监管环境和国际贸易政策的变化同样影响着Pyxis Tankers的战略布局。随着全球经济一体化加深,航运企业不仅需导航复杂的法规环境,还要灵活应对贸易摩擦和关税政策可能带来的物流调整。公司积极参与相关行业联盟以及保持与政府部门的沟通,为业务稳定提供保障。

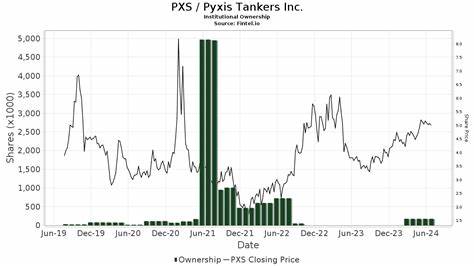

投资者关注的另一重点是公司股价波动与市场风险的关系。此次目标价下调反映了分析师对短期盈利不确定性的担忧,但同时也提醒投资者关注市场转折点和价值洼地。在股价调整过程中,理性评估公司基本面变化及行业趋势,有助于抓住中长期投资机会。 综上所述,Pyxis Tankers当前面临的挑战主要源于市场价格压力、行业环境波动以及运营成本的上升,而公司通过财务调整、战略投资和资源优化,展现出逐步回稳的迹象。尽管未来不确定因素依然存在,Pyxis Tankers凭借其专业运营和灵活应对能力,有望在波动中实现稳健增长。投资者在关注股价走势的同时,更应深入理解公司基本面和行业背景,结合分析师的评级建议,制定合理的投资策略。

未来,随着全球航运需求的复苏和绿色转型的推进,Pyxis Tankers如果能持续加强船队管理和市场开拓,提升服务质量和运营效率,将有更大机会赢得市场认可,实现价值回升。对于关注航运板块的投资者来说,Pyxis Tankers的调整不仅是风险提示,更是行业发展风向的一个信号,值得密切观察与深入研究。