近期,尽管多家美国顶级银行公布了强于市场预期的第二季度财报,银行股却整体呈现下滑趋势,引发市场广泛关注。作为金融市场的重要组成部分,银行股的表现常被视为经济健康状况的风向标。然而,当前这一反常现象背后隐藏着复杂的市场逻辑和投资者心理。本文旨在详细剖析银行股在优异业绩公布后却遭遇股价波动的原因,以及这对投资者决策和市场预期的深远影响。 首先,部分大型银行如摩根大通(JPMorgan Chase)、富国银行(Wells Fargo)和纽约梅隆银行(Bank of New York Mellon)均发布了令人印象深刻的季度业绩。这些银行纷纷报告了超出华尔街分析师预测的盈利数字,显示其业务稳健增长,经营效率提升。

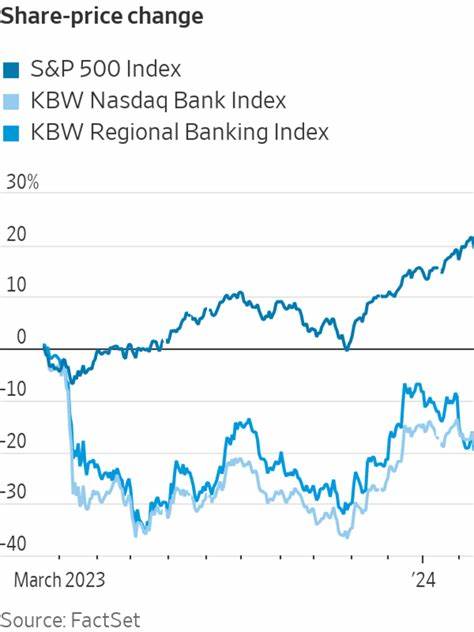

然而,尽管呈现盈利捷报,相关股份却未能保持积极涨势,甚至出现不同程度的回落。摩根大通股价下跌约0.73%,富国银行更是下降了近4.77%,纽约梅隆银行下跌超过1.5%。这一现象表明单纯的财报数字未必能直接带动银行股票的上涨,投资者的关注点更多聚焦于未来业绩预期和风险因素。 净利差(Net Interest Income, NII)是评估银行盈利能力的关键指标,它衡量银行从利息资产获得收入与支付给客户的利息成本之间的差额。简单来说,净利差越高,意味着银行在借贷业务中获利越多。此次财报季中,虽然整体盈利表现强劲,但关于净利差的展望出现了分歧,其中以富国银行下调净利差指导最为显著。

富国银行指出,未来受利率环境变化及贷款组合结构影响,其净利差增长将不及之前预期。 投资者对此类指导调整反应敏感。净利差被视为衡量银行核心盈利能力的晴雨表,当主要银行表示预期收缩或增速放缓,市场往往解读为银行未来利润面临压力的信号,进而引发股价回调。此外,近年来全球经济环境充满不确定性,诸如通胀持续居高不下、货币政策收紧及地缘政治风险加剧等因素共同扰动金融市场,增加了投资者对银行板块的谨慎态度。 此外,交易业务的表现成为此轮财报的另一关注点。部分投资银行和券商的交易部门在市场动荡中表现活跃,带来显著收益。

但这类收益往往具备较高的波动性和不确定性,难以为股价提供稳定支撑。投资者在评估银行整体表现时,更多倾向于关注可持续的利息收入增长和信贷资产质量,而非短期波动收益。 市场对未来利率路径的预期也是影响银行股走势的重要因素。近期,美联储加息政策的不确定性导致资金成本上升,进而对银行的负债端产生影响。一方面,利率上升有助于扩大银行的净利差,但另一方面,快速且大幅度的加息可能压缩贷款需求,增加不良贷款风险。银行如何平衡利率变动带来的利好与潜在风险,成为投资者重点考量的变量。

净利差的预期下调和股价的短期波动一方面反映了市场对银行未来盈利增长的谨慎,另一方面也体现了投资者对当前经济和政策环境复杂性的担忧。随着经济周期进入不确定阶段,银行业面临的经营压力可能加大,包括信贷风险上升、监管环境趋严和市场竞争加剧等问题。 然而,从长期角度来看,银行具备较强的资金优势和广泛的客户基础,其在金融体系中的核心地位难以被替代。随着数字化转型和金融科技创新推进,银行有望开拓新的盈利模式,提升运营效率,增强风险管理能力,这将为其未来发展提供支撑。另外,随着全球经济逐步复苏,信贷需求有望回暖,银行的资产质量有望得到改善。 投资者在面对银行股波动时应保持理性视角。

尽管短期内股价可能受净利差预期调整和市场情绪影响出现波动,但若能从财务基本面和行业趋势层面深入分析,仍可发现诸多投资机会。关注银行的信贷组合质量、资本充足率、费用控制以及数字化转型策略等指标,有助于捕捉潜在价值。 总结来看,银行股在强劲盈利公布后股价下滑,实质反映了市场对未来净利差变化的忧虑及宏观经济环境的不确定性。尽管如此,银行业的稳固基础及创新潜力依然为其未来表现提供了积极支撑。投资者需结合宏观经济政策、行业发展动态与个股基本面,科学评估风险与收益,制定合理的投资策略。随着市场逐渐消化各项信息,银行股有望在调整后迎来新的增长阶段,成为金融市场中不可忽视的重要板块。

。