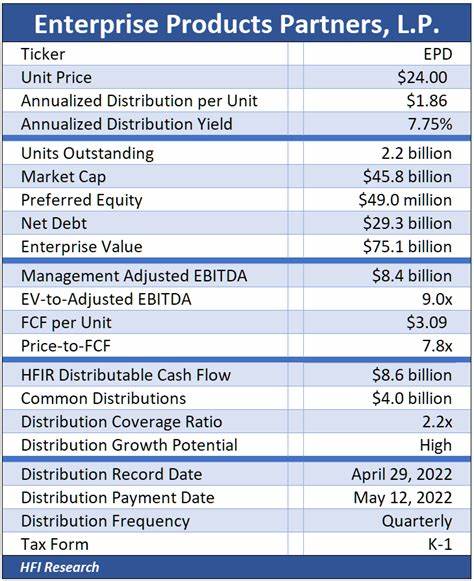

Enterprise Products Partners(EPD)作为一家大型的北美中游能源企业,在油气行业中扮演着独特而重要的角色。随着其单位价格近期跌至33美元以下,许多投资者不禁要问:是否现在是进场的好时机?本文旨在详细剖析EPD的业务本质、分红状况、市场环境以及未来潜力,为投资者提供理性的参考依据。 Enterprise Products Partners的业务模式相较于传统的上游和下游能源企业显得更加稳健和低波动。在能源产业链中,上游企业负责油气勘探与生产,其盈利高度依赖于油气价格的波动,因而波动剧烈;下游企业则做炼油、化工及成品油生产,也受原材料成本和市场需求影响较大。相比之下,EPD作为中游企业,主要拥有和运营油气管道、储存设施和加工运输设备,并以收取使用费为主要收入来源,类似于“收费公路”的收入结构,这使得它的现金流更为稳定且受市场价格波动的影响较小。 能源需求的持续性是EPD经营稳定的核心保障。

尽管能源价格经常波动,但全球经济对石油和天然气的依赖依旧强劲,这保障了EPD基础设施的高度使用率和收费收入。同时,由于这类资产投入巨大且专业性强,行业进入壁垒较高,EPD作为市场领先者具备显著的竞争优势,长期保持盈利能力和现金分红的稳定性。 EPD的分红政策一直是市场关注的亮点。该公司已经连续26年每年增加分红,这在能源行业中实属罕见。当前 EP D提供的分红收益率约为6.7%,远高于标准普尔500指数的平均水平1.2%及能源行业3.5%的平均收益率。高且稳定的分红收益率,使得EPD成为寻求稳定现金收入投资者的理想选择。

尤其是在当前全球市场利率相对较低的环境中,EPD这类高收益、高分红增长的股票具备一定的吸引力。 尽管如此,购买EPD的投资者也需充分认识潜在的风险。首先,作为MLP(主有限合伙企业),EPD在税务结构上较为复杂,投资者需要理解分红的税收影响。其次,虽然中游企业的现金流较为稳定,但依然存在宏观经济周期、监管环境变化以及能源需求可能下降等风险。此外,随着全球能源结构向清洁能源转型,长远来看传统油气基础设施的需求增速面临不确定性。 市场价格方面,EPD从年初的疫情低谷时曾经跌破10美元,但随着市场复苏和能源需求回升,价格逐步回升至33美元以上。

当前价格低于33美元,代表市场对其短期盈利可能存在一定疑虑或对能源行业未来不确定性的反应。然而,这一价格水平同时也为长期投资者提供了相对较低的买入点。在分红率依旧保持吸引力的前提下,投资者有理由考虑逢低买入以锁定未来稳定的现金流。 需要注意的是,EPD的价格波动与宏观经济、油气价格、政策法规及资本市场情绪密切相关。投资者在决策时应结合自身风险承受能力、投资期限以及对能源行业前景的判断,避免盲目跟风。加强对EPD财务报表、现金流状况及管道使用率等核心指标的分析,是做出理性投资决策的关键。

综合来看,Enterprise Products Partners凭借其稳健的中游业务模式,持续增长的分红策略,以及在能源基础设施领域的领先地位,具备较强的长期投资价值。当前价格低于33美元时,从收益率和未来增值潜力的角度,确实为价值投资者提供了较好的介入机会。然而,投资者应全面考量市场风险和个人投资目标,理性判断入场时机,避免因短期波动而产生不必要的损失。未来随着全球能源格局的逐步变化,EPD是否能够持续保持增长,并实现分红延续,将是投资者关注的焦点。通过深入研究和灵活配置,投资者可以更好地抓住EPD带来的投资红利。