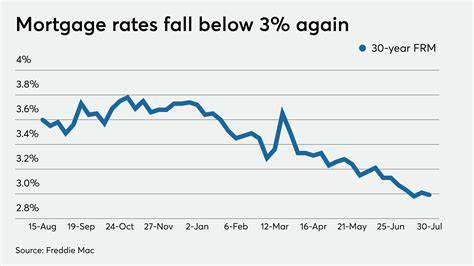

近年来,全球经济环境的波动加剧了金融市场的复杂性,抵押贷款利率作为房地产市场的重要风向标,其微妙变化备受关注。进入2024年中旬,抵押贷款利率呈现出明显回落趋势,回到五月初的低点水平。这一变化对购房者而言无疑是个好消息,也为房地产市场注入了新的活力。抵押贷款利率的降低,意味着购房成本的减少,购房者能够获得更低的月供负担,提升购房的经济可行性。历史数据表明,当利率处于较低水平时,购房需求通常会得到提振,推动房产交易量的增长。当前利率回落不仅减轻了借贷压力,也使得那些原本因利率高企而观望的潜在买家重新考虑进场时机。

房地产市场在经历了此前不断上涨的利率冲击后,买家信心有所恢复,交易活跃度提升。购房者可以利用当前利率下降的优势,更好地规划贷款额度和购房预算,从而实现更合理的资产配置。同时,低利率环境促使一些原本计划推迟购房的人提前行动,进一步激活市场需求。这种利率回落趋势也促使银行和贷款机构调整策略,推出更有竞争力的贷款产品,吸引更多客户。贷款产品多样化和利率优惠组合为购房者提供了更多选择,有助于满足不同需求的购房群体。房地产经纪人和投资者也密切关注这一利率变化,纷纷调整市场策略,以抢占先机。

商用房地产领域同样受益于低利率环境,有助于促进商业项目的融资和开发。利率的波动不仅仅影响购房者的贷款成本,还会影响房价的变动。较低的利率通常支持房价的稳定甚至上涨,但同时也可能带来一定的价格弹性,促使卖方调整房价以吸引买家。此外,抵押贷款利率的变化会带动二手房和新建房市场的双向活跃,改善市场结构。鉴于目前买卖双方需求的变化,购房者在谈判中可能获得更强的话语权,特别是在某些库存较多或市场压力较大的地区。卖家为了加快交易速度,或许会提供更多优惠,如降低价格或承担部分购房费用。

对于首次购房者而言,当前利率环境尤其友好,减低的融资成本能够缓解他们进入市场的门槛,提高购房成功率。同时,中高端购房群体也能更灵活地调整购房计划,实现资产优化。随着利率回落,购房贷款审批流程可能提速,进一步缩短购房周期,提高资金使用效率。购房者应密切关注市场动向和利率变化,合理选择贷款产品,避免盲目跟风。同时,建议咨询专业金融顾问和房地产专家,以制定最适合自身需求的购房方案。展望未来,尽管抵押贷款利率已回落至五月初水平,但经济基础依然充满不确定性,各类内外部因素可能对利率产生影响。

购房者应保持警惕,灵活应对市场变化,抓住当前买家市场的有利时机。总之,抵押贷款利率的回落为购房者带来了实实在在的利好,促使房地产市场回归理性与活跃。无论是首次购房还是置换升级,消费者都有机会通过合理融资享受更优惠的购房条件。未来随着市场供需关系的调整和利率政策的演变,购房者应持续关注相关动态,及时作出调整,最大限度地实现购房利益。面对这一历史性机遇,准备充分的购房者将站在市场的前沿,实现理想家园的梦想。