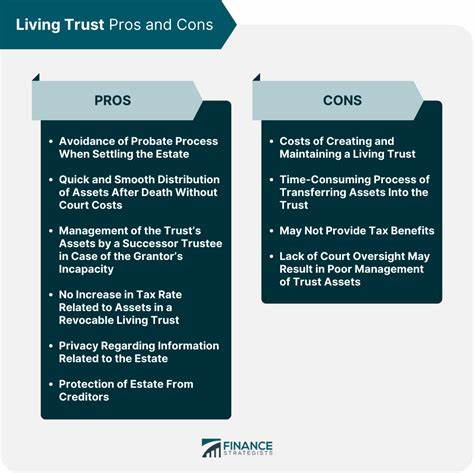

在现代社会,信用卡已成为我们日常生活中不可或缺的一部分。尤其是超高端信用卡,其因大额年费和丰富的福利而备受关注。很多人会思考,是否值得持有不止一张超高端信用卡?对此,我们将从各个角度进行深入探讨。 超高端信用卡通常适用于高消费人群。其年费往往从几百美元起,甚至达到千美元,但相对的,这些信用卡通常提供的权益能够远超其费用。比如,一张年费为500美元的信用卡,如果能为持卡人带来1000美元的旅行福利,毫无疑问,这是笔划算的买卖。

然而,问题在于,所有持卡人是否都能将每一项权益最大化。 对于许多人而言,超高端卡的福利如机场贵宾室访问、旅游消费返现、酒店住宿折扣等都十分吸引人。然而,并不是每个人都会充分利用这些福利。如何评估一张信用卡的价值,是每个消费者都需要面对的问题。 首先,我们需要定义什么是“超高端信用卡”。这些信用卡往往捆绑了大量的福利、服务和奖励潜力,能够为持卡人提供几乎无与伦比的消费体验。

与普通的信用卡相比,超高端信用卡更像是一种会员制产品。持卡人在支付年费的同时,享受到了众多的专属特权和更高的积分回报。 在美国市场上,超高端信用卡的种类繁多,主要可分为三类:通用旅行卡、联合航空信用卡以及联合酒店信用卡。其中,像美国运通的白金卡、Chase Sapphire Reserve和Capital One Venture X等都是颇受欢迎的选择。这些卡的共同特点是,除了基本的消费返现外,还通常提供机场贵宾室的访问权限、旅行相关的费用抵扣以及与多个旅行忠诚计划的积分转移选项。 那么,持有多张超高端信用卡是否划算呢?简单来说,这取决于个人的消费方式和需求。

我们可以通过几个关键因素来评估这个问题。 首先是个人需求。对于经常出差或旅行的人来说,持有多张信用卡可以最大限度地利用各自的福利。例如,选择一张航空公司信用卡和一张酒店信用卡,可以在旅行中获得最佳的增值体验。这样一来,持卡人能享受免费的托运行李、优先登机和酒店的免费早餐等权益。 其次,许多超高端信用卡的积分可以相互转换,持有一张高端信用卡可以提升其他卡片的价值。

例如,Chase的Ultimate Rewards体系就允许无年费信用卡(如Chase Freedom系列)所赚取的现金回馈积分转化为更有价值的旅行积分。如果你持有Chase Sapphire Reserve,就能将大量的积分合并到一个账户中,获得更优质的兑换选择。 第三,某些组合能让持卡人在不同的消费环境中双倍获益。个人和商业两种超高端信用卡的结合,不仅能让个人和商业开销分开管理,还能够增加积分的累积。例如,一个持卡人如果在个人信用卡上获得10万积分,再在商业信用卡上再获得10万积分,那么这种整合显然比分散持有两张各5万积分的卡片更具竞争力。 当然,持有两张或更多的超高端信用卡时,用户需要特别关注避免重复计算相同的福利。

如果一张卡上有某项福利,而另一张卡也提供类似的福利,消费者就需要算清楚哪一张卡能提供最有效的服务。同时,还得考虑使用福利的便捷性,以及所需的心理和时间成本。 在决定持有多张超高端信用卡之前,消费者应当仔细分析每张卡提供的具体权益,并评估自己是否真正能够最大化利用这些福利。将年费扣除所获得的价值,才能真实地呈现出每张卡的实用性。 此外,有些卡虽然表面上提供看似丰厚的福利,但实际使用中却可能因为限制条件而难以享受。这就意味着,选择合适的信用卡不仅要看其表面价值,更要关注使用的便捷程度和实际适用性。

从整体来看,持有多张超高端信用卡并非简单的决定。对于频繁旅行的人士来说,这些卡片能够提供可观的回报,甚至抵消年费。但对于偶尔出行的消费者而言,可能一张高端卡就已经足够。 总的来说,是否值得持有多张超高端信用卡,关键在于个人的消费模式和生活方式。如果巧妙利用,可以从中发掘出极大的价值。然而,做出这一决定之前,务必认真评估自己的需求、消费习惯以及可能面临的风险。

务实和聪明的财务决策将帮助你在信用卡的世界中获得更大的红利。无论你是选择一张还是几张信用卡,最终的目标都是实现自己的财务自由和生活品质的提升。