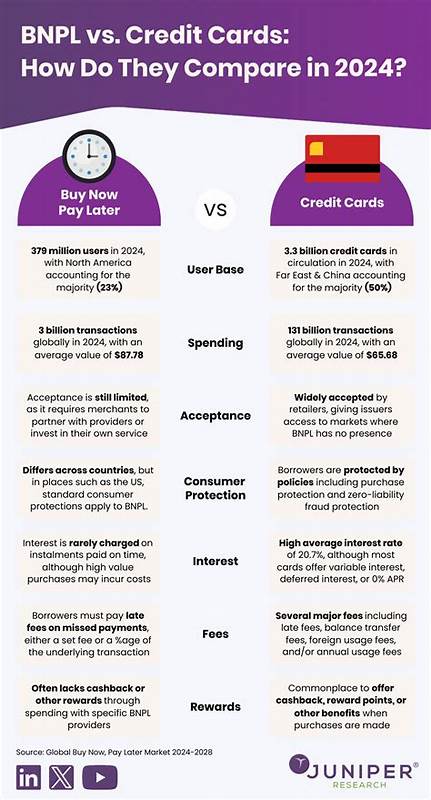

在当今数字化经济的推动下,消费者的支付方式日益多样化。先买后付(Buy Now, Pay Later,简称BNPL)和信用卡成为了两种备受欢迎的付款工具。无论是面对大额购物还是日常消费,掌握这两者的运用技巧和风险控制对于保障个人财务健康至关重要。本文将系统解析先买后付和信用卡的核心特点,帮助你在下一次消费时做出更明智的选择。 先买后付的兴起源于消费者对灵活支付需求的增长。BNPL允许用户在购买时无需一次性支付全款,而是通过分期支付的方式分担购物压力。

通常,BNPL会将消费金额分散为四期无利息还款,或者提供较长期限带利息的分期计划。此类服务多以软信用审核为前提,审批过程快捷且不会影响信用评分,极大降低了参与门槛。 以Klarna、Affirm和Afterpay为代表的BNPL服务,已深入到线上线下多个零售场景。用户在购物结算时见到“先买后付”选项,轻点选择即可享受分期付款便利。然而,即时的便捷背后也潜藏着过度消费和欠款风险。根据美国联邦储备银行数据,超过一半的BNPL用户因经济压力选择该方式,而近四分之一的用户存在逾期还款行为,这可能导致额外罚款和信用风险。

信用卡作为传统的信贷工具,拥有更完善的用户保护机制和广泛商家支持。绝大多数商家接受信用卡支付,无论线上还是线下。信用卡不仅让消费者能够灵活支配资金,还能通过奖励计划获取返现、积分或旅行里程等多样福利。特别是对于能够按时全额还款的用户,信用卡提供的“免息期”和消费奖励是极具吸引力的优势。 信用卡的审批通常基于申请者的信用记录和财务状况,可能需要进行硬性信用检查,短期内对信用评分有轻微影响。部分信用卡产品设有较高的年费和利率,未能合理管理还款的持卡人将面临高额利息和滞纳金负担。

反观BNPL则较少或无初期成本,对于信用历史较短或信用评分一般的人群更为友好。 当探讨先买后付和信用卡的适用性时,需要结合个人财务状况和消费习惯综合考量。如果你有稳定收入且能够保持按时全额还款,信用卡不仅帮助你建立良好信用记录,还能带来额外经济收益。相反,如果你短期资金流紧张,或是临时出现较大消费需求,先买后付以其快速审批和灵活分期的优势,可能成为缓解资金压力的辅助工具。 但需要特别警惕的是,BNPL的便捷性往往容易诱发非理性消费。没有合理预算管理的情况下,持续叠加多笔分期付款可能导致个人债务累计,难以承受。

建议消费者在选择先买后付时,详细研读条款,明确还款时间和费用,尽量避免逾期和逾额消费。 另一方面,现代信用卡也开始融入先买后付的特色功能。例如,美国主流信用卡发行机构如美国运通、Chase和花旗,均提供信用卡分期付款计划。这些计划允许持卡人针对大额消费设立灵活的分期方案,部分为零利息,部分带固定手续费,增强了信用卡的灵活性。 值得关注的是,目前大多数BNPL付款并未计入传统信用评分体系,但这一状况即将改变。2024年起,多家信用评分机构和消费金融监管部门开始纳入BNPL数据,未来这类信息将影响个人信用记录。

消费者若能按时还款,有望提升信用评分;反之,则可能导致信用受损。 综上所述,先买后付与信用卡各有千秋。信用卡具有普适性强、奖励机制完善、助力信用构建的优势,而BNPL则以易准入、分期灵活著称。正确的选择应基于自身财务状况、消费需求和风险承受能力,避免盲目跟风。理性消费、谨慎借贷,保持良好的还款习惯,才是保障财务健康的根本。 最后,消费者在使用任何一种支付方式时,都应当维持警觉,认真阅读相关合约和费用说明,防范隐性成本和潜在风险。

同时,合理规划预算,避免过度借贷和冲动购物,是维护个人经济安全的明智之举。无论选择先买后付还是信用卡,均需以自身能力为依托,确保每一笔支出都在可控范围内,从而实现健康稳定的财务未来。