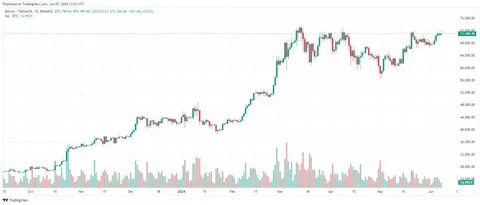

近年来,以太坊作为区块链和加密货币领域的重要资产,其期货市场的交易活跃度持续攀升。特别是在芝加哥商品交易所(CME)推出以太坊期货后,机构投资者和对冲基金对这一衍生品的兴趣明显增强。最近数据显示,对冲基金在以太坊CME期货上的空头头寸达到了历史新高,这一现象引发市场和投资者的高度关注与讨论。本文将深入探讨这一趋势背后的原因,分析其可能是套利交易(carry trade)还是纯粹的看跌押注,并为投资者提供切实的市场洞察。 首先,理解以太坊CME期货的基本机制十分重要。CME以太坊期货允许投资者以未来特定时间的价格买卖以太坊,期货价格通常反映市场对未来资产价格的预期。

同时,期货市场提供做多和做空的机会,投资者可以基于对价格走势的判断进行相应交易。 对冲基金在此背景下大量做空以太坊期货,表面上看似押注价格下跌,但背后逻辑可能更为复杂。做空期货头寸可能源自两种基本策略:一是carry trade,即套利交易;二是对价格的明确看跌。 套利交易是指交易者通过利用现货和期货市场之间的价差,进行低风险的买入现货并卖出期货的交易,期望从价差收敛中获利。在以太坊市场,如果现货价格低于期货价格,做空期货并买入现货能够锁定未来的价差利润,这种策略在波动率较低且市场趋势不明朗时较为常见。此类套利交易本质上并非看跌,因为它并不直接押注价格下跌,而是利用价差波动赚钱。

然而,近期对冲基金大规模的空头头寸,也可能反映了他们对以太坊市场未来走势的悲观预期。加密货币市场受到多种因素影响,如监管环境变化、市场情绪波动、整体经济环境及以太坊升级和发展等。如果对冲基金判断以太坊价格存在下行压力,他们可能通过做空CME期货来对冲现有多头仓位,或者直接押注价格会下跌以获取利润。 值得注意的是,以太坊近期面临网络升级压力,如Ethereum 2.0升级及其带来的权益证明机制(PoS)转型,尽管长期被看好,但短期内技术风险和不确定性可能造成市场波动,导致部分投资者采取保守或防御性策略,增加空头仓位。 此外,宏观经济环境也不容忽视。随着全球通胀、利率变动以及资本市场波动,以太坊及整体加密货币市场可能受到资金流动性和风险偏好的影响。

对冲基金作为资管机构,其策略调整往往兼顾多资产配置,以降低风险暴露。 市场数据还显示,机构投资者在调整仓位时常利用期货市场的杠杆效应进行快速反应,对冲基金大规模做空不仅影响短期价格波动,也可能对市场参与者信心产生连锁反应,形成一定的负反馈机制。这进一步使得对冲基金做空行为备受关注,市场分析师密切监测此类动态,希望从中捕捉未来价格趋势的信号。 综合来看,对冲基金空头以太坊CME期货的行为,既可能是基于套利交易的理性布局,也可能是对市场前景悲观的直接表达。投资者在观察这一现象时需要结合更多维度的数据和信息,例如期现价差变化、市场成交量、整体资金流向以及以太坊技术发展进程,避免单一指标引导过度解读。 面对该趋势,普通投资者应保持理性和谨慎,理解期货市场风险,合理分散投资组合,及时关注官方信息和市场动态。

对冲基金作为专业机构,其操作策略复杂多样,散户不宜盲目跟风做空或做多。 总之,对冲基金前所未有大量做空以太坊CME期货,是当前加密货币市场一个重要的风向标。无论是套利交易还是看跌押注,都反映了市场参与者对以太坊价格走势存在诸多不确定。未来,随着市场结构的进一步成熟和监管环境的明朗,该现象的性质和影响将得到更加明确的揭示,为投资者提供更具参考价值的策略指导。