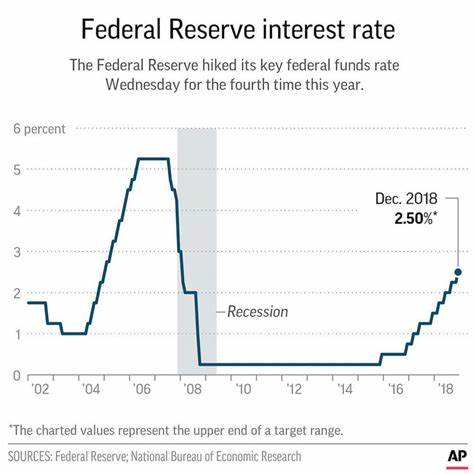

在美国经济逐渐复苏的背景下,联邦储备委员会(Federal Reserve,简称“美联储”)即将迎来重要的利率决策会议。对于广大投资者和消费者来说,利率的变动直接关系到贷款、信用卡和储蓄等多个方面,因此,关于美联储究竟会削减多少利率的问题备受关注。 首先,利率的调整通常是美联储应对经济变化的重要工具。过去一年,面对高速上涨的物价,美联储采取了一系列的加息措施,以抑制通货膨胀。自2022年3月以来,美联储已累计加息11次,将联邦基金利率提升至5.25%至5.50%的区间,这是自2001年以来的最高水平。然而,随着近期通胀率的回落,市场对美联储放宽货币政策的期待也日益升温。

根据最新的数据,12个月的通胀率已降至2.5%,低于2021年的高点,但仍高于美联储设定的2%目标。这让经济学家们认为,美联储在对待利率问题时,虽然仍需谨慎,但有必要逐步调整政策以促进经济的进一步发展。 预计在即将到来的9月17日至18日的会议上,美联储很可能会宣布第一次利率削减。这次调整也是在未来两年内进一步切实推动利率降低的重要一步。根据CME集团的数据,市场对这次会议后利率削减的预期几乎达到了100%。 在众多经济学家的预测中,最广泛的共识是美联储可能会选择较为保守的25个基点(即0.25%)的利率削减。

多数专家认为,这将会把联邦基金利率降至5%至5.25%的区间。这一消息对市场而言无疑是一个利好信号,尤其是对那些受高利率影响的借款人。与此同时,CME集团的FedWatch工具则显示,虽然25个基点减息的概率为53%,但50个基点的可能性也达到了47%,这也反映了市场对于利率决策的不确定性。 利率的变化会影响各种金融产品,如个人贷款、抵押贷款和信用卡利率等。一旦利率降低,消费者最直接的感受将是借款成本的减少。对于持有高利率债务的借款人来说,这或许正是一个很好地减轻经济负担的机会。

许多贷款专家建议,现在可能正是考虑再融资的最佳时机,尤其是对于那些面临高利率学生贷款的借款人。 当然,利率的降低并不会立刻惠及所有领域。尽管储蓄账户的利率可能会因为美联储的削减而下降,但对借款利率的推动效果往往存在滞后效应。例如,抵押贷款利率的变化受到借贷者信用状况和贷款条件的影响,可能不会如预期迅速调整。很多专家指出,抵押贷款利率的变化是复杂的,简单地依赖美联储的利率政策是不够的。 此外,当前经济的表现也是美联储决定利率调整的重要参考因素之一。

最近的经济数据表明,尽管通胀有所回落,但经济增长的势头仍然强劲,这使得美联储面临更多选择的余地。经济学家们开始普遍预期,美联储在接下来的会议上会继续讨论降低利率的可能性。 在对未来的展望方面,许多人认为,可能在2024年的其他会议上(例如11月和12月),美联储将会进一步实施降息。根据最新的调查,许多受访经济学家认为,在完成此次降息后,未来几个月内还有两次25个基点的降息。这样的判断无疑会进一步拉动市场,促进消费和投资。 美联储的利率政策备受关注,尤其是在对经济和金融市场产生深远影响的背景下。

在这种环境中,消费者和投资者都必须密切关注利率变化带来的潜在影响。虽然当前的经济形势让人乐观,但仍需谨慎行事,保持灵活应对未来可能的不确定性。 因此,虽然大多数专家一致认为美联储会在即将到来的会议上做出利率削减的决定,但对于削减的具体幅度以及对经济的长远影响,市场依旧存在争议。对于个人消费者而言,利率的每一次改变都可能意味着数百甚至数千美元的经济负担,因此理解这些变化是非常必要的。 总而言之,美联储的利率政策在一定程度上反映了美国经济的健康状况。消费者和投资者在面对即将到来的利率变化时,应做好充分准备,同时也应关注行业动态,以便在波动中寻找机会。

在经济复苏的道路上,灵活应对、保持警觉将是应对未来的不二法门。