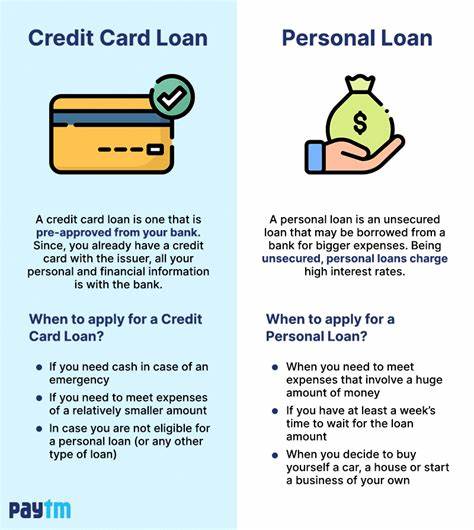

生活中总有无法预料的突发事件,比如医疗急需、汽车维修或突发的大额支出,对于大多数人来说,拥有一个可靠的紧急备用资金至关重要。理想状况下,建立应急储蓄可解决这类问题,但现实中大多数人需要借助外部资金,如个人贷款或信用卡。那么,当紧急情况来临时,个人贷款和信用卡究竟哪种方式更适合?如何根据自身需求和财务状况做出明智选择?本文将从多个角度深入分析,帮助您在最关键的时刻做出最佳决策。 现金需求的紧迫性与用途是判断选择的前提。个人贷款通常适合需要一笔确定金额、一次性支出的情况,比如大笔医疗费用、装修资金或特定金额的账单支付。它的申请流程相对简便,金额较大,且放款快速。

此外,个人贷款约定了固定的还款期限和每月固定还款金额,使借款人能够清晰预估还款计划,减轻财务负担。而在持续或不确定金额支出的场景,信用卡的循环信用额度优势显得更为灵活。信用卡允许持卡人在额度范围内自由支出,无需每次申请,满足日常小额或持续性的紧急开支需求。信用卡还款的灵活性较高,持卡人可以选择最低还款额或全额还款,有利于资金流动管理。 贷款利率在选择借款方式中起关键作用。通常,个人贷款利率明显低于信用卡利率,尤其对信用记录良好的人群。

更低的利率意味着长期来看,个人贷款利息负担较轻,还款压力更小。许多信用卡年利率常常高达两位数,持卡人若无法按时全额还款,将面临高额利息和复利的困境。相较之下,个人贷款还款采用固定利率,利息和还款额在签订合同时已确定,不受市场波动影响,为借款人带来预算上的透明和可预测性。信用卡利率普遍为可变利率,且可能因逾期、晚还款等因素被调高,增加还款成本。 借款性质上,个人贷款和信用卡多数情况下均为无抵押贷款,降低了借款门槛和风险。然而,有担保个人贷款存在,通过存款、定期存单或资产抵押获得,往往享有更低利率,但风险在于若违约可能面临资产被没收。

信用卡也存在担保卡,适合信用较差用户建立信用记录,但利率和费用并不明显降低。 借款费用方面需要格外关注。个人贷款通常会收取一定比例的贷款发放费(称为贷款发起费),这部分费用相当于借款金额的1%至10%,不同贷款机构差异较大。有些贷款还可能包含提前还款罚金,限制借款人灵活还款。信用卡费用更加多样,例如年费、逾期费用、境外交易费等,特别是高端或奖励卡年费可能高达数百美元。逾期罚款则可能让借款成本激增,影响个人信用。

同时,信用卡利用不当容易陷入循环债务,扩展负债规模。 除了以上基本因素,信用卡额外的消费奖励和福利也是考虑的因素之一。许多信用卡通过积分、现金返还、旅行优惠、保险保障等方式吸引用户,对合适的持卡人来说,这些福利无疑减轻了一定的消费压力。相对而言,个人贷款虽无直接奖励,但稳定的利率和清晰的还款计划,为借款人提供了预算上的保障与心理上的安稳。 实际选择中,该选择个人贷款还是信用卡极大取决于个人信用状况、借款额度需求、还款能力以及资金使用的目的和时间。申请前,建议提前进行贷款和信用卡预审批,通过软查询了解预期利率及额度,避免过多硬查询影响信用分数。

同时,也要充分考虑自身还款能力,确保能按时还清借款,避免逾期带来的信用风险。 总结来看,若您需要一笔固定、较大数额的紧急资金,应优先考虑个人贷款的低利率和可预测的还款方案。反之,若资金需求不确定且是持续性支出,且能保证按时还款,信用卡的灵活额度和额外奖励将带来便利和附加价值。面临紧急财务挑战,合理评估两者的利弊,结合自身情况选择合适方案,才能最大限度地利用外部资金,保障生活稳定。 记住,无论是选择个人贷款还是信用卡,培养良好的信用习惯和财务规划意识,才是有效应对紧急资金需求的根本之道。