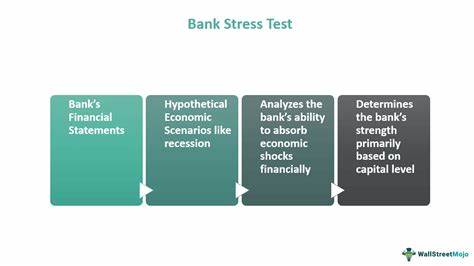

近年来,随着全球金融市场的波动和新兴风险的不断涌现,银行业的稳定性成为监管机构和市场参与者密切关注的焦点。美国联邦储备委员会(Fed)的年度银行压力测试作为检验银行抵御经济逆境能力的重要工具,其最新一次测试结果显示大型银行普遍拥有远超监管最低要求的资本储备,表现出强劲的抗风险能力。这一结果不仅反映了银行业整体的稳健资本结构,也引发了市场和监管层对压力测试未来角色和意义的反思。 银行压力测试起源于2008年全球金融危机后,各国监管部门希望通过严格监管和模拟极端经济情景来防止系统性风险的再度发生。通过压力测试,监管机构可以评估银行在经济衰退、高贷款违约率或市场剧烈波动等不利条件下能否维持充足资本支持正常运营。然而,近年来随着银行资本持续增加及监管框架的完善,压力测试结果愈发乐观,甚至有评论指出测试情景趋于温和,难以真正发挥“压力”功能。

当前,在最新一次Fed压力测试中,几乎所有接受测试的22家大型银行均展现了充裕的资本缓冲,充分抵御了假设的经济下行风险。尽管过去压力测试结果常被视为银行派发股息和进行股份回购计划的风向标,然而此次测试结果对个别银行及投资者的影响却不如以往显著。市场反应平淡,部分原因在于银行资本水平本已处于高位,测试结果虽佳,但并未显著改善它们的资本访问能力。 这引发了业内专家对压力测试设计与意义的深入探讨。一些分析人士提出,现在的压力测试所模拟的极端经济条件较去年有所缓和,可能使得测试结果更易于银行通过。此外,银行整体信用质量提升、前期损失准备充足等因素也为其稳定性提供了坚实保障。

有人质疑,压力测试是否已经变得过于可预测,是否还能真正挑战银行的风险承受能力,以及是否还能为监管政策提供有效指引。 压力测试结果的积极表象掩盖不了行业潜在的复杂挑战。正如部分监管专家指出,当前经济环境的不确定性依然存在,诸如通货膨胀压力、地缘政治紧张局势以及新兴技术带来的金融创新,都可能改变未来银行面临的风险格局。此外,随着金融科技的发展,银行面临的竞争和业务模式变化也可能影响其风险状况和资本需求。 在此背景下,银行业下一步的发展战略和监管方向值得关注。首先,银行可能将利用压力测试结果对外发布关于股息政策的较为明确判断,以增强投资者信心。

其次,关于股份回购和并购活动的具体规划,银行更倾向于在未来季度的财报发布中逐步披露,保持审慎态度。 监管层也在考虑如何调整压力测试框架,使其更能反映现实风险并保持挑战性。例如,增加极端宏观经济变量的力度,涵盖更多潜在的系统性风险因素,甚至探索针对新兴金融活动和数字资产风险的评估方法。这将帮助监管机构更有效地监控银行的风险管理状况,同时促进银行自行完善风险识别和缓释机制。 银行自身应进一步加强风险文化建设,优化资本管理策略,不仅满足监管最低资本要求,更要基于自身业务特点和市场环境,构建弹性更强的风险防线。同时,积极利用数字技术提升风险监控和数据分析能力,实现更为精准和动态的风险管理。

投资者在解读压力测试结果时,也需理性看待其含义。虽然银行整体资本充裕,但市场条件和经济前景变化仍可能对银行资产质量和盈利能力产生影响。投资决策应结合宏观经济数据、行业趋势及个别银行的经营策略,避免单一依赖压力测试结果作出判断。 总结而言,尽管最新的银行压力测试结果显示大型银行安全边际充足,但这一传统监管工具正面临挑战,需要适应不断演变的风险环境和金融创新。未来的银行压力测试不仅要更具挑战性和前瞻性,还应辅以多维度的风险评估手段。同时,银行和监管机构需形成更加紧密的合作机制,共同推进金融体系的健康和可持续发展。

只有这样,银行才能在复杂多变的全球经济环境中保持韧性,继续承担支持经济增长和维护金融稳定的重要责任。