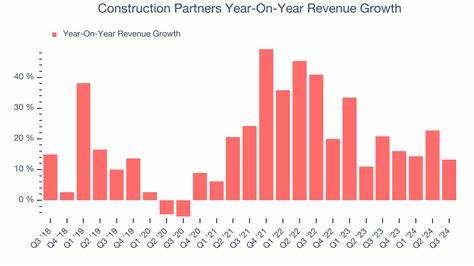

Construction Partners, Inc.(NASDAQ: ROAD)在近几个财季中展现出令市场关注的高速营收增长。根据公开披露与机构投资者的研究报告,公司在2025财年第三季度的营收达到7.793亿美元,同比增长约51%,并在过去一年内股价累计涨幅显著,市值在2025年9月底约为71.8亿美元。对于希望深入理解ROAD营收为何加速并评估其可持续性的投资者和行业观察者而言,需要从业务模式、并购策略、区域市场特征、宏观基建环境及运营风险等多个维度进行综合分析。以下从驱动因素、财务与估值角度、潜在风险与未来观察点逐一展开解析,以还原公司成长背后的逻辑并指出需关注的关键指标。并购作为加速器:规模扩张与市场切入并购是ROAD近两个财季营收加速的显著推动力之一。机构信函指出,公司在德州完成了一项大型并购交易,并在既有市场开展了其他若干并购,使得短期营收被显著放大。

并购能够立即带来收入和项目承接能力,同时填补地域空白、增强投标能力和实现成本协同。对于道路建设与维护类公司而言,通过并购获得当地资质、设备、人员和长期合同,能够快速进入新的道路养护与土木工程市场,尤其是在美国南部和东南部这些基建需求旺盛的州。并购带来的好处不仅体现在营收规模,还体现在提高了在大型公共工程投标中的竞争力,因而也有助于中长期利润率的改善与现金流稳定性提升。有机增长的多面支撑:除了并购,ROAD的有机增长也不可忽视。道路建设行业的有机扩张主要由以下因素推动:地方与联邦基建支出增加促成更多项目机会;现有客户的合同续签与扩展,以及通过提高单价将成本上涨部分传导到客户端而实现的营业额提升。近年来,美国在道路与桥梁修复、城市道路改造以及与运输相关的公共工程上投入增加,这给专注公路建设和维护的企业带来了持续性需求。

公司在南部和东南部区域的地理集中度使其能够捕捉到区域内集中推进的公路项目和维护合同,从而体现出稳健的有机增长动力。合同组合与收入确认:理解ROAD营收增长还需关注其合同组合结构。道路建设企业的营收往往包含长期工程合同、短期维护项目与材料供应相关收入。长期合同虽然周期长、金额大,但在实施阶段能带来稳定的营收流;短期维护和铺筑项目则能够在旺季快速拉升营业额。除了直接施工收入,若公司涉足材料供应或设备租赁,也会增加收入来源的多样性。并购后,公司可能将不同地区与不同类型合同整合入集中管理体系,从而提升总承包能力和项目调度效率。

观察合同的毛利率、完工进度以及是否存在大额一次性项目是判断未来营收可持续性的关键。定价能力与通胀传导:道路建设的成本端高度依赖石油基材料(如沥青)、钢材、劳动力与机械设备维护。近年来原材料价格波动对行业利润率构成压力,但具有议价能力和合同中价格调整条款的公司可以部分或全部将成本上升传导给客户。ROAD能否在材料成本上升周期维持毛利率,取决于其合同条款设计、长期供货关系和规模带来的采购议价力。并购后规模扩大通常有助于提升采购杠杆,从而在材料采购上取得更有利的价格,进一步支撑净利率。区域聚焦的优势与局限:公司以美国南部和东南部市场为主,这一定位带来显著优势。

首先,这些地区人口增长快、商业与基础设施需求旺盛,公路维护和新建工程需求稳定;其次,天气条件相对集中,施工季节性更可预测,有利于项目排程与设备利用率最大化。然而,区域聚焦也存在集中风险:若某些州级预算出现收缩、自然灾害或地缘政治政策调整,可能同步影响公司在该区域的大量项目。公司通过在相邻州扩展业务、并购当地企业来分散单一州风险,但完全去集中化需要时间和持续的资本投入。财务表现与估值考量:营收快速增长通常会被市场高度评价,但投资者应审视增长的质量。短期并购推动的营收易使规模效应放大,但同时会带来一次性整合成本、摊销以及可能的债务负担。截至2025年第三季度,公司营收同比增长51%,这是非常显著的数字,但关键在于利润率和自由现金流是否同步改善。

若并购通过协同效应提高运营效率并快速转化为更高的息税折旧摊销前利润(EBITDA)与现金流,则估值具有合理性;反之,如果增长主要靠营收叠加而伴随毛利率下滑或高杠杆,长远估值存在被修正的风险。因此,观察公司报表中的毛利率水平、经营性现金流和杠杆比率是判断估值是否合理的重要依据。机构关注度与股价反应:市场对ROAD的追捧部分来自于机构投资者的增持。公开数据显示,持有ROAD头寸的对冲基金数量在2025年第二季度末上升至27只,而上一季度为15只,显示机构对其成长轨迹抱有更积极的预期。这类资金流入往往带来估值溢价,使公司股价在短期内超越基本面增长的节奏。投资者需警惕市场情绪主导的估值波动,并关注机构持仓集中度和可能的资金流出风险。

并购整合的关键风险:并购虽能快速扩张营收,却也伴随整合风险。不同公司的企业文化、管理体系、工程质量标准和合同风险管理方式存在差异。在整合过程中,若无法有效统一财务报告流程、项目管理与安全合规体系,可能导致项目延期、成本超支或质量问题,从而侵蚀利润率并损害品牌。此外,若并购大量使用杠杆融资,利率上行将增加财务成本,压缩净利率。因此,评估ROAD未来盈利能力时需重点关注并购后整合的进展、目标公司的履约记录以及公司的风险控制能力。政策与宏观环境的影响:公共基建政策对道路建设企业至关重要。

联邦与州政府的拨款、基建法案的通过以及财政优先级的变化都会直接影响项目供给量。2020年代中后期,美国在交通基础设施方面的政策导向总体利好,但具体项目分配受政治与预算周期影响。私营项目方面,经济扩张期带来的物流与商业地产建设也会推动道路和园区道路工程需求。相反,在经济下行或预算收缩周期,公共工程延迟或取消将对ROAD等公司产生显著冲击。与此同时,政策对于环境标准、道路建设材料的环保要求以及劳工法的调整也会影响成本结构与项目合规成本。劳动力与设备资源管理:道路施工严重依赖熟练劳动力与专业设备。

近年来建筑行业普遍面临熟练工短缺问题,特别是在机械操作、沥青铺筑与重型工程机械维护方面。长期劳动力短缺会抬高工资成本并限制项目扩张能力。并购可以在一定程度上带来人才与设备补充,但要实现高效产出,还需通过培训体系、设备标准化与跨地域项目调配来提高利用率。公司在资本支出上的投入方向亦值得关注。若为支持增长频繁投入大型设备,短期内会压缩自由现金流,但长期有助于提升项目交付能力和降低外租成本。竞争格局与定价压力:道路建设是区域性竞争为主的行业,本地大型承包商、国营企业以及小型专业施工队伍共同存在。

竞争带来投标价格压力,特别是在低利润项目或经济下行期。ROAD通过规模化并购以及增强投标组合来提升竞争优势,但市场竞争将继续对利润率形成长期约束。公司的差异化可以来自更强的施工管理能力、更高的安全与质量标准,以及能够承接大型复杂工程的资质与经验。市场投资者应关注的关键指标:要评估ROAD营收增长的可持续性与投资价值,以下财务与运营指标值得重点观察:合同余额与可视化的项目完工进度,用以判断未来几季的收入可见度;并购后的协同进展,包括成本节约与交叉销售实现情况;毛利率与营业利润率的走向,以识别规模增长是否伴随盈利改善;经营性现金流与自由现金流,以衡量增长是否由健康现金产生支撑;总债务与利息覆盖比率,评估杠杆使用与利率风险;资本支出与设备更新投入节奏,判断长期交付能力与成本结构改善潜力。结语:Construction Partners(ROAD)在2025年展现出的营收加速是多重因素共同作用的结果。并购为其短期规模扩张提供了强劲动力,有机增长受益于地区基建需求与公司在南部/东南部的市场布局。

要判断这种增长能否持续,需关注并购整合的实际成效、利润率与现金流的质量,以及宏观与政策环境的持续支撑。投资者在看好其增长潜力的同时,应警惕整合风险、区域集中风险、原材料价格波动与利率上行等可能冲击估值的因素。通过持续追踪合同组合、毛利率、经营现金流和杠杆指标,可以更为客观地判断ROAD的长期投资价值与成长可持续性。 。