德意志交易所集团与稳定币发行方Circle达成谅解备忘录,标志着受监管稳定币在欧洲金融市场进一步整合的重要一步。双方合作以Circle旗下美元锚定的USDC和欧元锚定的EURC为目标,首阶段重点是在德意志交易所旗下的三六零交易平台3DX以及通过Crypto Finance实现交易与托管服务。该合作不仅是市场参与者对欧盟加密资产监管框架MiCA落地的积极响应,也可能重塑交易结算、托管与跨境流动性的传统模式。 欧洲监管环境在过去两年经历深刻变迁。MiCA自2024年底全面生效,为加密资产市场提供了首部统一的监管法典,明确了稳定币发行、备付金监管、信息披露及治理要求。Circle在2024年率先宣布符合MiCA规则,其后相关机构与金融市场基础设施方开始探索将受监管稳定币纳入现有交易、结算与托管体系的可行路径。

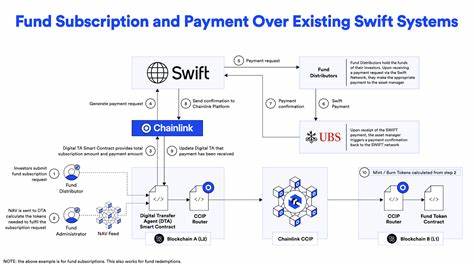

德意志交易所与Circle的合作正是在这一监管基调下展开的典型案例。 合作的核心在于将稳定币作为交易与结算媒介纳入成熟的证券市场基础设施。传统证券交易后的清算与结算流程依赖中央对手方、托管银行与传统法币系统,存在跨境结算延迟、对手风险与操作成本。受监管稳定币可以提供近实时结算能力、可追溯的合规储备证明以及与数字资产生态互通的特点,从而降低结算风险、缩短交割周期并提升资本效率。德意志交易所计划通过其后交易业务Clearstream提供托管,并利用Crypto Finance作为子托管方,形成交易、结算、托管的一体化方案。 合作同时回应了监管层与市场对"多发行体稳定币"政策讨论的关切。

近期有关欧洲系统性风险委员会ESRB的建议以及部分国家对多发行模式潜在限制的讨论,使得市场对跨境和品牌共享发行模型的法律与运营风险更加关注。若监管趋向限制多发行模式,发行方与交易所的合规证明、责任边界与储备监管将成为关键议题。Circle已表态其稳定币符合MiCA,能够为金融机构提供合规可审计的资金替代方案,这在监管不确定性中具有吸引力。 技术与合规的结合是成功的关键。将稳定币引入传统市场需要解决托管接口、合规KYC/AML流程、钱包与私钥管理、以及与现有清算系统的互操作性等问题。德意志交易所拥有大量机构级客户,包括银行、基金与券商,这些机构通常依赖托管银行与受监管基础设施。

通过利用Clearstream的托管能力与Crypto Finance的子托管安排,交易所可以为机构提供熟悉的合规路径,同时间接接入区块链原生结算能力,降低机构层面直接持有数字资产的合规与操作门槛。 从市场影响角度看,受监管稳定币的引入可能在多个维度产生连锁反应。对银行与资产管理机构而言,稳定币可以作为更高效的对手方融资工具与现金替代品,改善流动性管理并减少跨境支付成本。对交易所与做市商而言,使用稳定币结算可降低结算期间的市场风险,提升资金周转率。对整体市场而言,受监管稳定币的广泛应用有助于引导投资者从无监管或准监管的替代品转向合规产品,从而增强市场透明性与信任度。 然而,风险与挑战同样显著。

首先是稳定币储备的透明与安全问题。监管要求发行方必须保持充足、可验证的储备,且在必要时由独立审计机构审查。若储备管理不当或信息披露不足,可能引发挤兑风险与市场信心危机。其次是技术风险,包括智能合约漏洞、私钥管理失误与运营中断。此外,跨境法律冲突仍然存在,尤其在多司法管辖区对同一稳定币的监管立场不一致时,可能带来合规摩擦与法律不确定性。 与其他稳定币发行方的差异化也是关注点之一。

Tether的USDT作为市场占比最大的稳定币,明确拒绝遵循MiCA等某些地区要求,导致部分机构对其合规性保持警惕。相比之下,Circle强调透明度与合规,其在欧盟市场的合规路线使其更容易获得机构与交易所的接受。Paxos等其他合规发行方同样在争夺机构合作机会,未来的市场格局可能向少数合规程度高且能与传统金融基础设施深度整合的发行方集中。 对欧洲金融体系而言,此类合作可看作是数字化转型的加速剂。MiCA为稳定币提供了统一规则,但规则的执行、监管沙盒的设计与跨国协调仍需时间。金融市场基础设施提供者若能在合规与技术层面提供可行解决方案,将成为连接传统金融与数字资产世界的桥梁。

德意志交易所作为欧洲重要的交易与结算中心,其加入有助于降低机构采用受监管稳定币的心理门槛,并向其他交易所与托管机构提供可复制的实施范式。 在实际落地过程中,市场参与者需要关注若干要点。交易与结算的操作流程必须与现有的中央证券存管与结算架构兼容,KYC/AML与反洗钱机制需要贯穿从交易到托管的每一步,且储备证明与偿付能力需公开透明。技术上要确保跨链互操作性与智能合约安全,甚至考虑将结算链与主链分离以兼顾性能与安全。法律层面则需明确责任分配、争端解决机制与监管报告义务,以减少未来纠纷。 从业务场景来看,受监管稳定币的应用远不止交易结算。

它们可以被纳入货币市场基金的现金管理工具,作为跨境资金池的内部清算媒介,甚至支持证券化产品的即时结算。对企业而言,稳定币能够提高跨境支付效率,减少外汇与手续费成本。对零售市场,尽管理论上稳定币能提高支付速度,但监管与合规障碍仍可能限制其大规模零售推广。机构级应用因此更可能先行落地。 考虑到宏观经济与金融稳定性,监管层往往对稳定币的系统性影响抱有谨慎态度。若稳定币规模迅速扩张而监管不到位,可能引发货币替代效应或造成支付体系依赖性风险。

因此,监管者在鼓励创新与防范风险之间需要寻找平衡,MiCA便试图在此间建立规则红线。德意志交易所与Circle的合作,如果能够提供透明且受监管的解决方案,将有助于缓解监管担忧,同时为监管机构提供实践样本。 未来展望上,若合作顺利推进,稳健的合规稳定币有望成为欧洲跨境支付与证券结算的重要工具。更多金融市场基础设施提供者可能效仿,将受监管稳定币纳入其产品体系。与此同时,若监管对多发行模型作出限制,市场可能朝向少数获得信任与合规认证的发行方集中,形成"有限发行动态"。这种格局对市场透明度与合规性有利,但也可能引发对集中度风险的担忧,监管需同步考虑反垄断与风险分散机制。

总结来看,Circle与德意志交易所的合作体现了受监管稳定币在欧洲迈向机构化的关键一步。合作不仅展示了MiCA落地带来的机遇,也暴露出技术、合规与法律层面的复杂挑战。对于银行、资产管理机构与交易所而言,抓住这一波合规稳定币浪潮,需要在风控、合规、技术与运营上进行充分准备与调整。若能在监管框架内稳健推进,受监管稳定币有望带来更高效、更透明的金融市场基础设施,推动欧洲金融体系在数字时代实现更深层次的转型。 。