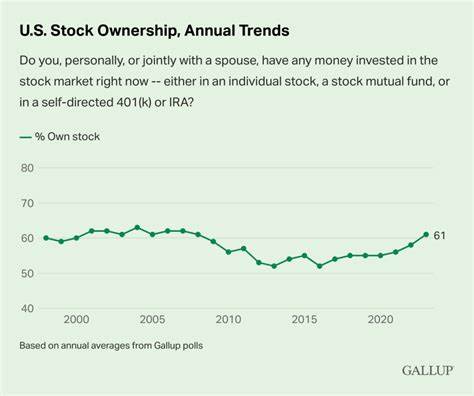

近年来,股票投资作为财富增长和退休保障的重要手段,受到了越来越多美国民众的关注。然而,尽管股市表现活跃,最新数据显示只有约62%的美国成年人实际拥有股票资产,无论是直接购买股票,还是通过401(k)计划和个人退休账户(IRA)间接持有股份。这一比例虽然超过半数,但仍然意味着将近四成的成年人完全未能分享到股市的红利。股票持有的差异不仅仅是个人选择的结果,更深层地受制于收入差距、教育水平和种族因素的共同作用。收入水平是决定股票持有率的关键因素之一。数据显示,年收入达到10万美元及以上的家庭中,约有87%投资股票,远远高于年收入在5万美元以下,仅约28%家庭参与股市的比例。

当家庭经济状况捉襟见肘时,支付日常开支和生活必需品成为首要任务,投资自然退居次要位置。这阐释了为何低收入群体难以建立金融市场参与的基础。与此同时,教育水平的不同也明显影响着投资习惯。大学毕业及以上学历者中,约有84%拥有股票投资,而高中及以下学历人群中,这一比例则下降至42%。教育不仅为个人打开了高薪职业的大门,也间接提供了更好的社会保障体系和雇主提供的退休投资平台。拥有更多投资知识和信息资源的高学历群体,在面对财务规划时更加自信和主动。

种族和族裔身份同样是影响股票拥有的重要因素。白人成年人中,股票拥有率约为70%,黑人成年人仅为53%,而西班牙裔成年人则更低只有38%。这一现象背后隐藏着历史性财富积累的差距、收入不平等和金融知识获取的鸿沟。历史上,种族歧视和社会结构限制了少数族裔积累财富的能力,而现代社会的教育和就业机会不均等也进一步加剧了这一差异。除此之外,少数族裔社区在金融体系中获得信贷和投资支持方面,仍面临诸多障碍。财富的分布差距不仅体现在持股人口比例上,也反映在股票资产的中位数数额上。

根据皮尤研究中心的数据,2022年,白人家庭股票资产中位数约为67,800美元,而西班牙裔和黑人家庭分别仅为24,500美元和16,500美元。这种悬殊不仅影响了各族群未来的财务安全,也制约了他们通过资本市场实现财富增值的机会。目前,推动全民投资并非仅靠提升个人投资意愿那么简单。实现股票投资的广泛普及,需要系统性的策略支持。首先,必须增加低收入群体和教育程度较低人群对于投资工具的可访问性,推广便捷且低成本的线上投资平台,让更多人能够轻松进入市场。其次,政策制定者和企业应当加强协作,设计更加包容的退休计划和理财产品,帮助弱势群体克服资金局限和信息壁垒。

再次,金融教育的普及至关重要,在初高中及社区层面普及投资知识,提升民众的理财意识和风险认知,有助于培养长期投资的习惯。最后,消除种族和经济上的不平等,加强对弱势群体的财富支持政策,才能从根本上降低投资鸿沟。随着社会整体财富的增长和金融技术的发展,投资市场比以往任何时候都更具包容性和多样性。一个实现更广泛经济参与和财富共享的资本市场,有助于缩小贫富差距,促进社会和谐和经济稳定。然而,当前仍有大量美国人被排除在股市之外,他们错失了通过资本利得和股息回报实现财务自由的机遇。无论是收入的天花板,还是教育资源的不均衡,种族身份所带来的社会结构性障碍,都在限制着部分群体的投资之路。

只有通过综合施策,构建公平的投资环境,才能助力更多美国人迈出进入资本市场的步伐,进而分享经济发展的成果。长远来看,投资的普及不仅关乎个人财富积累,更是推动社会整体财富增长和经济包容性的关键。促进更广泛的股市参与,有助于增强居民的金融稳定性和抵御经济风险的能力,提升整个国民经济的韧性与活力。因此,从收入分配到教育公平,从种族融合到政策支持,加大对投资机会平等的关注,已成为当前乃至未来美国金融和社会发展的重要课题。面对现实挑战,只有将投资观念与社会公平理念相结合,才能真正消除投资鸿沟,实现全民财富共生共享的美好愿景。 。