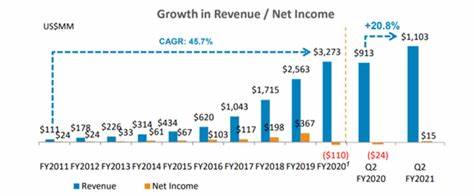

好未来教育(TAL Education)作为中国教育领域的重要参与者,近期其股价目标被美银证券(Bank of America,简称BofA)从原本的14.90美元下调至12.50美元。此举反映了券商对该公司未来业绩增长预期的调整,也揭示了教育行业当前所面临的复杂形势。此次价格目标的下调并未导致美银证券放弃对该股的买入评级,但其所传递的信号明确表明了对利润率波动及市场环境的不确定性有所担忧。好未来教育以其在线教育平台和辅助学习设备在市场中占据一席之地,近年来积极拓展其多元化业务以适应不断变化的教育需求。然而,该公司的季度利润率表现波动较大,主要归因于学习设备的贡献比例提升以及该业务存在较高的季节性。这种波动性挑战了投资者对稳定盈利能力的期待,使得美银证券在调整未来两年财务预测时采取了更加保守的策略。

具体来看,公司未来两年,即2026和2027财年的调整后每股收益预期被下调,虽然营收增长依旧可期,但利润率的收窄直接影响了整体盈利水平。在宏观环境方面,中国严格的教育政策调控、市场需求变化及竞争加剧,共同影响了企业的扩张速度和盈利空间。政策调控特别关注课外辅导行业的发展规范,限制了部分业务的自由度,这也加重了企业调整战略的难度。投资者在面对当前市场行情时,应关注公司如何通过优化产品结构、提升运营效率以及持续拓展智能化教育产品线来应对这些挑战。学习设备业务虽带来季节性波动,但亦是公司未来成长的重要增长点之一。与此同时,美银证券保持买入评级显示出其对好未来教育长期价值的认可,投资者仍有机会从中获得可观回报,但需谨慎应对短期内因政策和市场波动带来的风险。

整体来看,好未来教育处于行业改革的关键节点,既有机遇亦有挑战。企业能否抓住数字化转型的趋势,持续创新教学模式,提升用户体验,将决定其在激烈市场竞争中的定位。投资者应结合公司策略演变及宏观政策动态,科学评估其未来价值表现。此次美银证券下调股价目标的事件不仅是对好未来教育单一公司的评价,更反映出整个教育科技行业正在经历的深刻调整。随着资本市场对教育行业的认知日渐成熟,企业间差距会愈加明显,优胜劣汰将加速行业洗牌。对于长期关注教育板块的投资人而言,把握政策导向、技术革新和用户需求变化,将是制定投资决策的重要依据。

综上所述,好未来教育股价目标被下调虽然短期内带来一定负面影响,但从中也能看出该公司努力调整业务结构以提高竞争力的决心。未来几年其在教学科技和智能设备的持续投入,或将成为推动业绩增长的新动力。投资者应该保持理性,关注公司基本面变化,灵活调整投资组合以应对行业波动,从而实现资产的稳健增值。