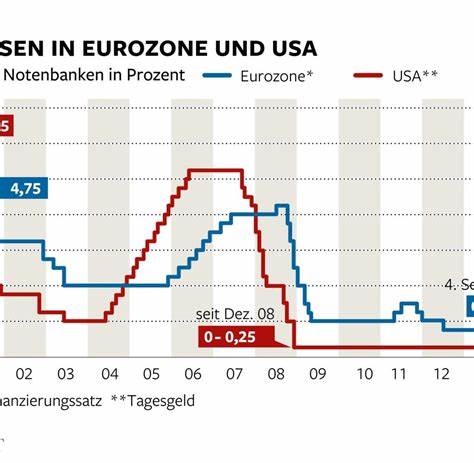

在全球经济日益复杂的背景下,欧洲中央银行(EZB)和美国联邦储备系统(Fed)近期宣布将降低基准利率,令市场为之震动。这一决定不仅标志着货币政策的重大转变,同时也将对普通消费者的财务状况和投资环境产生深远影响。 首先,EZB和Fed的利率下降源自对经济增长放缓的担忧。自去年以来,通货膨胀率大幅上升,迫使两大央行在相对短的时间内大幅加息。EZB在过去一年中将利率上调了4.5个百分点,而Fed的利率也达到了5.25%至5.5%的高位。然而,随着经济指标逐渐显示出疲软,尤其是通胀有所减缓,央行的加息策略开始受到质疑。

根据最新的数据,德国和整个欧元区的通胀率已开始回落,甚至已经接近EZB的长期目标——2%的通胀率。 基于此,市场普遍预测,在接下来的月份里,EZB会进行第二次降息,随后Fed也将会跟进。这种趋势将使得借贷成本降低,从而刺激消费和投资活动。企业在融资成本下降后,可能会加大投资力度,促进经济复苏。同时,消费者也将享受到更低的贷款利率,这对于那些想要购房或进行大额消费的家庭来说,无疑是一个利好消息。 然而,尽管降息带来了短期的利好,但也可能导致长期的风险。

低利率环境往往会促使人们增加借贷和消费,而抑制储蓄。对于那些依赖利息收入的储户来说,存款利率的降低意味着他们的收入将会缩水。在这样的环境下,资金的流动性可能短期内得到改善,但长期来说,经济的稳定性可能受到威胁。 对于投资者而言,市场情绪有可能出现剧烈波动。降息可能导致股市的短期上涨,但也会加剧大宗商品价格和金融市场的不确定性。投资者在面临利率降低、通货膨胀和经济放缓的三重压力时,可能会采取更为谨慎的投资策略。

此时,寻找稳定的投资渠道,尤其是债券和其他固定收益产品,可能成为众多投资者的首选。 在房地产市场,利率的降低通常被视为好消息。较低的贷款利率将鼓励更多的人进入房地产市场,进一步推动新房的建设和销售。然而,由于房价的高企和对购房者购房能力的挑战,降息的效应可能不会立即显现。一些经济学家认为,尽管房贷的利率降低,但房地产市场的复苏仍然面临许多挑战,包括供需失衡、建筑成本上升等。 值得注意的是,尽管双方央行都采取了降息的措辞,但市场的反应往往取决于未来的经济数据。

央行的决策者会密切关注就业率和经济增长指标,及时调整政策,以确保经济的持续健康发展。 Fed主席鲍威尔已经表示,未来的利率调整将依据经济数据的变化而定,强调了数据驱动的货币政策的重要性。 总之,EZB和Fed的降息决定不仅是货币政策的调整,也是对当前经济形势的回应。无论是储户、消费者、投资者,还是房地产市场参与者,都需要认真分析这一变化所带来的影响。在未来的几个月内,随着政策的实施,市场的反应将逐步显现。对于普通消费者而言,利用这一时机进行合理的财务规划,以应对潜在的经济变化,是十分必要的。

随着经济形势的变化,了解利率变动对我们个人财务的影响显得尤为重要。在制定财务计划时,我们需要充分考虑各种因素,包括自身的收入、支出以及可能的投资机会。只有建立起全面的财务观念,才能在复杂多变的经济环境中立于不败之地。 通过这样的分析,我们可以看到降息不仅是一个金融操作,它反映了当前经济的脉搏和未来的潜在风险。无论市场如何波动,唯有在波动中保持冷静,做出理智的决策,才能更好地应对未来的挑战。总之,熟悉利率变化的背后逻辑,将帮助我们在经济转型的关键时刻做出更为明智的选择。

。