近日,美国股市表现强劲,标普500指数已连续六个交易日实现上涨,创下自去年十一月以来最长的连胜纪录。这一趋势在市场上引发诸多关注,尤其是在全球贸易局势仍具不确定性的背景下,关税缓解消息成为推动市场上涨的重要催化剂。投资者情绪因此出现明显改善,市场波动率有所收窄,交易活跃度持续增强。此次涨势与多个关键因素密切相关,理解这些因素将有助于投资者更好把握市场节奏。首先,市场对美国政府在全球贸易政策上的转变给予积极响应。据报道,白宫对汽车行业的关税实行了暂时的缓解措施,减少了这一领域的直接压力。

此举不仅减轻企业成本负担,也为全球供应链提供了喘息空间,从而提振了相关板块的表现。伴随而来的是总统及其内阁成员透露的即将公布重大贸易协定的信号,这无疑增添了投资者对未来贸易环境的信心。美国商务部长霍华德·卢特尼克提到已有数项贸易协议“谈妥”,但具体细节仍待相关国家高层审批。他澄清自己主要负责除中国以外的其他贸易伙伴之间的谈判,而财政部长斯科特·贝森特则专注于中美贸易进程。尽管目前中美间的谈判仍显胶着,整体多边贸易关系的改善预期仍推动市场投资热情。其次,主要股指的表现体现了市场整体向好的趋势。

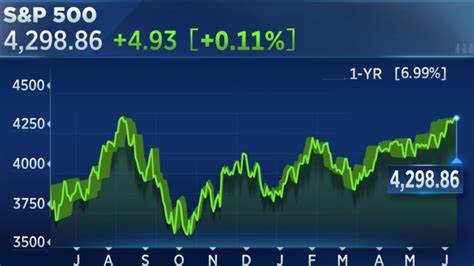

道琼斯工业平均指数上涨逾300点,收于40527点左右,涨幅约0.75%。标普500指数上涨约0.58%,收盘于5560点,纳斯达克综合指数也实现了0.55%的增长,达到17461点水平。三大指数均录得连续第六个交易日的上涨,展现出投资者对市场未来走势的信心。尤其值得注意的是,尽管当日早盘市场出现一定程度回落,但买盘迅速回归,显示资金流入依旧强劲。科技股仍是带动纳斯达克上涨的主力,反映投资者依然青睐高成长领域。然而,个别企业表现则因业绩欠佳而受到压力,星巴克公布的财报数据显示同店销售连降,虽然公司表示转型已有初见成效,但投资者对此持谨慎态度。

除了市场表现外,经济数据同样值得关注。当天发布的两份经济报告反映出消费者信心和经济活力存在一定脆弱性,暗示经济放缓风险仍未完全消除。此背景下,部分投资者依然担心股市可能会再次探底,因此“买第二次回调”的策略被频繁提及。整体来看,市场处于一个充满期待但又不乏风险的阶段,需要投资者保持警惕。贸易政策的进一步明朗和经济基本面的改善将是市场能否延续涨势的关键。最后,市场板块分化趋势明显。

能源、金融与工业类股因预计受益于贸易协议进展而获得较好表现,而部分科技及消费品公司则因业绩不及预期受到拖累。贵金属如黄金价格上涨超过1.9%,反映市场对潜在经济和地缘政治风险的避险需求有所增强。此外,波动率指数(VIX)上涨近10%,提示投资者对短期不确定性保持警觉。总体而言,关税缓解消息和贸易谈判取得进展为市场注入了正面动力,推动主要股指出现较强反弹。投资者应持续关注政策动态,密切跟踪经济数据变化,合理调整资产配置以应对可能的市场波动。只有结合全球宏观经济环境与企业基本面分析,才能在纷繁复杂的市场中寻得投资良机,稳健实现资产保值增值。

未来数周,美国股市表现仍将在贸易政策、经济数据以及企业盈利表现的多重影响下波动。保持对政策消息的敏感性、合理控制风险,将是投资者在当下市场环境中制胜的关键因素。