近期大豆市场引起了广泛关注。尽管价格走势显示持续下跌的趋势,但最新作物评级数据却表现出改善态势,形成了价格与供给面不同步的局面。本文将围绕大豆价格的现状、作物评级的提升、出口情况及气象因素,系统地分析当前市场环境及未来可能的走向。大豆作为全球重要的农产品之一,其价格波动不仅影响农业生产者,还牵动着食品加工和能源制造行业。理解近期市场表现的双重信号,对于投资者、农户及相关行业决策至关重要。根据市场数据显示,近期大豆期货价格下滑了3至5美分,具体日期为7月中旬,且多项交割数据表明市场供应仍较充足。

7月期货合约的交割量达到204手,整个月份交割总数超过1300手。与此同时,现货市场大豆平均价格也出现约3.25美分的跌幅,报收于每蒲式耳9.61美元左右。豆粕期货价格同样有所下调,下降了大约1.5美元至2.6美元每吨,反映出下游需求或供应链的压力。然而,豆油市场的表现则相对独立,价格出现上涨,涨幅约为25至42点。这种价格分化向市场参与者传递着复杂信号,提示需要关注供需各方面的最新动态。有关作物健康的数据则显示出令人振奋的迹象。

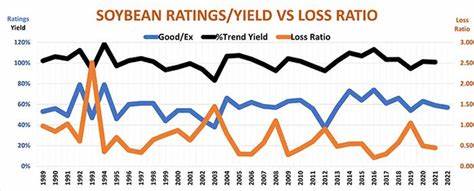

美国农业部公布的作物进度报告指出,截至7月中旬,大约47%的美国大豆作物进入开花期,与近五年平均水平持平。更重要的是,大豆作物的健康评级上升了4个百分点,达到了70%的良好至优良等级。同时,综合指数——Brugler500指数也随评级表现,上升了7点,达到376点,显示整体作物状况有显著改善。作物评级的提升显现了良好的生长态势,意味着收成预期可能稳健或有所增加。但为何在这样的背景下,价格却持续下跌?这需要从更广阔的市场角度解读。出口数据揭示了部分关键线索。

美国农业部本周统计显示,截止7月10日当周,美国大豆出口量为147,045公吨,较前一周大幅下降超过六成,同时同比去年同期减少了约16%。墨西哥作为最大买家,采购额为32,507公吨。虽然本营销年度累计出口总量较去年同期增加10.4%,但当下的周度销量明显下降,给市场带来一定压力。出口下滑意味着国外需求减弱,尤其在全球贸易政策波动频繁的情况下,不确定性增大。周边国际政治因素也在市场情绪中起到不可忽视的作用。美国前总统特朗普曾在公开场合威胁,如果俄乌战争不能在50天内解决,将对俄罗斯及其贸易伙伴实施二级关税。

此类举措可能扰乱供应链和贸易流,令大豆出口及价格形成负面影响。气候条件方面,气象部门预测未来一周美国玉米带区域将迎来1至3英寸的较广泛降雨。这种降水对作物生长普遍有利,特别是在开花和结荚期,对大豆来说可确保产量稳定甚至提升。然而,降雨过多可能导致种植区的作业延误和局部病害增加,需密切关注实地情况。目前,贸易商和市场参与者也在关注即将发布的国家油脂植物油协会(NOPA)数据。根据市场预期,6月份的豆类压榨量将达到1.8519亿蒲式耳,比去年同期上升近1000万蒲式耳。

同时,豆油库存预估为13.74亿磅。压榨量的增加通常代表内需提升,但若库存同时增长,则可能对价格构成压力。多方面的数据叠加,呈现出大豆市场当前的复杂局面。价格持续走低反映了出口需求的不振和潜在库存压力;而作物评级的改善则预示着产量良好,供给面不会出现短缺风险。投资者和种植户需要理性评估这些信号,综合考虑产销两端的变化。未来,若全球贸易环境趋于稳定,有望刺激出口回暖,提振价格。

同时,气候条件良好保障产量,为供应提供保障。市场还需关注国际政治动向及国内政策调整对贸易流的影响。此外,来自下游产业的需求变化,尤其是生物柴油行业和食品加工领域,亦将左右大豆价格中长期走势。总体来看,当前大豆市场虽面临价格压力,但作物质量的提升为行情注入了一定支撑。政策调控与国际合作的进展将成为导向市场的重要变量。建议相关从业者关注权威机构的最新数据发布,及时调整生产和交易策略,利用市场波动寻找机遇。

通过全面理解市场供需面、气象因素及国际局势,有望更准确把握大豆市场的发展脉络,从而实现收益最大化。