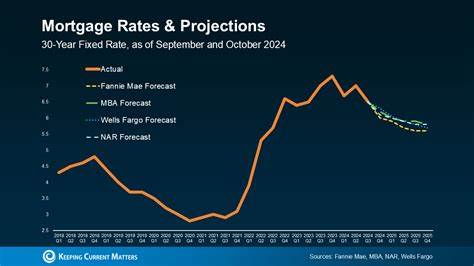

近年来,全球经济环境复杂多变,尤其是美国房贷利率经历了显著波动。2024年至2025年间,房贷利率曾达到数十年来的高点,但近期数据显示利率出现连续四周下降的趋势。根据Freddie Mac的数据,截至2025年10月底,30年固定房贷平均利率下降至6.17%,较去年同期降低了55个基点。这一变化引发了购房者和业内专家的广泛关注,许多人关心房贷利率是否会进一步走低,究竟什么时候才算是真正的利率回落,如何把握最佳购房时机也成为热门话题。 房贷利率的构成及影响因素直接关联着市场供求、政策调控以及全球经济动态。首先,联邦储备委员会(Fed)的货币政策对利率走势有重要影响。

2025年,Fed已连续两个月下调联邦基金利率,每次下调幅度均为25个基点。这一政策调整主要针对短期利率,其在一定程度上预示着市场流动性趋于宽松。然而,房贷利率虽然通常会与联邦基金利率同步变动,但二者并非完全一致,房贷利率更多受长期债券收益率,尤其是10年期美国国债收益率的影响。 10年期国债收益率常被视为衡量长期借贷成本的基准。截止至2025年10月28日,10年期国债收益率约为3.99%,相比一年前的4.28%有所下降。但是,房贷利率依旧远高于这一数字,主要原因包括市场风险溢价及贷款服务成本。

具体而言,贷款机构通常会在基准利率上加上一定的“利差”,该利差用来覆盖贷款风险、行政成本以及预期收益。从目前的统计数据来看,30年固定房贷利率与10年期国债收益率的差距已经从去年同期的2.44个百分点缩小至2.18个百分点,这也是本年度房贷利率有所回落的关键因素之一。 尽管如此,房贷利率短期内是否会继续下降仍存在不确定性。过去一段时间,市场常常在联邦基金利率下调预期的前几周内率先调整,通过反映未来可能的政策变化来提前调整贷款利率。然而,在联邦储备实际宣布降息后,房贷利率有时却会出现反弹或止跌的现象。例如,2024年8月至9月间,市场预期Fed会降息,房贷利率大幅下降,但降息后利率未能继续大幅下探。

2025年同样的情形在9月至10月的Fed会议期间也屡见不鲜,说明联邦基金利率的调整对房贷利率的影响更多表现在预期层面,而非政策发布本身。 除了财政政策和债券市场,地缘政治因素和国内政局也对房贷利率产生影响。2025年10月,政治不确定性如政府关门危机曾对债券市场造成压力,从而引发短期利率波动。政治风险往往促使投资者转向更加稳定的资产,比如国债,压低国债收益率,从而对房贷利率形成下行压力。相较之下,经济基本面的变化也至关重要,比如就业数据、通胀水平以及经济增长速率都影响着货币政策走向和债券市场情绪,进而间接决定长期房贷利率趋势。 购房者面对当前的利率环境,应当理性分析市场形势,避免单纯等待利率达某一理想水平才采取行动。

虽然许多人期望30年固定房贷利率降至6%以下,但市场数据显示目前距离这一目标仍有一定距离,且未来走势尚不明朗。更重要的是,房贷利率只是购房成本的一部分,房价的走势同样具有举足轻重的影响。当前美国住房市场存在明显供不应求的趋势,尤其是在可负担房源有限的情况下,房价多数呈现上涨态势。根据联邦储备银行的统计数据,单户住宅的中位销售价格自2009年以来持续攀升,至2025年第二季度已达到41.08万美元的高点。房价的持续上涨在很大程度上抵消了房贷利率下降带来的利好。 未来如果经济进入衰退期,理论上利率有可能进一步下调以刺激经济,但市场供需关系和购房需求增多可能会使房价难以明显回落。

购房需求增强的情况下,即使利率降低,也可能推动房价上升,进一步增加购房难度。因此,购房者在现阶段更应关注自身财务状况和实际需求,寻找适合自身条件的房产。合理规划房贷期限、选择适合的贷款产品和利率买断方案,或考虑购买维护较少的二手房,灵活调整居住距离及住房类型,都可有效提升购房的可行性和经济性。 此外,15年期房贷虽然月供较高,但其利率通常低于30年期固定贷款,且总支付利息较少,是有额外还款能力购房者的良好选择。利率买断(Rate Buydown)也是一种有助于缓解月供压力的方案,通过预先支付部分资金降低贷款初期利率,购房者能在一定时间内享受更优惠的贷款利率,减轻经济负担。 综合以上因素来看,房贷利率虽有下降势头,但要实现明显且持续的降低还有诸多变量影响。

联邦储备政策调整、经济基本面表现、国债收益率变动及政治经济环境等都将左右未来利率走势。购房者宜密切关注市场动态,结合自身实际合理布局,而非盲目等待理想利率水平。资本市场与楼市的走势往往预示着利率变化的先兆,关注这类信息将有助于把握最佳购房时机。 未来几年,业内普遍预计房贷利率将在6%以上徘徊,短期内降至疫情低位3%几乎不现实。Mortgage Bankers Association预测2026年30年期房贷利率将稳定在6.4%左右,而Fannie Mae则更乐观,预计2026年底利率回落至5.9%左右。二者虽然观点不同,但都认为2025年房贷利率整体仍维持较高水平。

购房者除关注利率外,还应关注当地房价走势及个人财务状况,灵活调整购房策略,利用各类贷款产品减轻负担。 总结而言,房贷利率回落有迹可循,但过程缓慢且受多重因素制约。购房者在当前利率盘整阶段应采取积极且理性的策略,结合市场信息灵活制定购房计划,寻找适合自身的房源及贷款方案。随着政策逐步调整和市场环境变化,未来房贷利率有望趋于稳定或缓慢下降。提前准备、科学分析与理性决策,将帮助购房者在复杂市场中把握机遇,实现资产积累和家庭安居梦想。