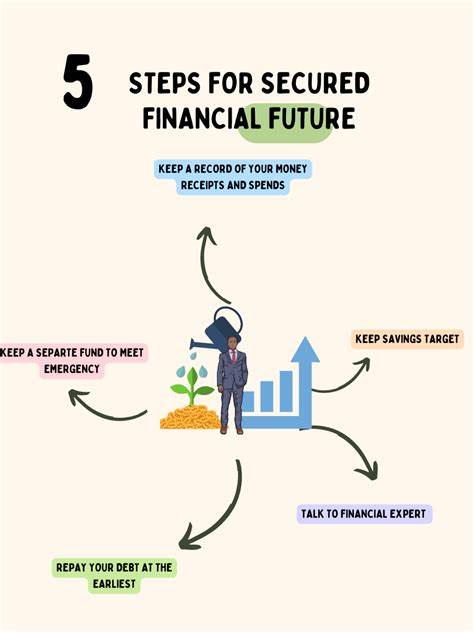

进入三十岁的年华,许多人开始更加关注自身的财务状况和未来生活的经济保障。然而,面对诸多理财选择,许多人成为“囊中羞涩”的困境,让规划变得捉襟见肘。即便如此,100美元的合理利用依然能够成为开启财富积累和保障未来的关键一步。关键在于如何将这有限的资金发挥最大效用,为个人或家庭的财务安全打下坚实基础。首先,建立紧急备用金是理财的基石。生活中难免遭遇意外支出,如车辆维修或家庭突发性医疗费用,若没有储备资金,往往只能依赖信用卡或高息贷款,不仅加重负担,还可能影响信用记录。

因此,将100美元存入紧急储蓄账户,无论是新建立还是追加已有资金,都是保障未来的一种稳妥方式。这种资金虽然看似微小,但积少成多,随着时间推移,能够成为面对突发状况时的坚实后盾。除了紧急备用金,财务咨询服务同样值得投资。许多财务顾问为初次客户提供一次性低价咨询,借此帮助客户深入理解自身的财务状况,量身打造理财方案。花费100美元与专业人士沟通,能够获得有针对性的投资建议,避免盲目从众或踩雷。不仅能优化资产配置,税务筹划方面也会有所裨益,让每一分钱花得更值。

这种专业指导相较于自学,能显著节约摸索时间,提升理财效果。与此同时,开设个人人退休账户(如Roth IRA)也是理财中不可忽视的策略。个人退休账户不仅可以让投资本金增长免税,退休后提款时同样免交所得税,极具税务优势。将100美元作为初期资金投入,让账户开始积累,将为长期财富增长提供良好开端。虽然初期余额不高,但持续定投的习惯能孕育可观的复利效应。尤其是在年轻时开始,坚持下来将迎来显著收益。

除此之外,提升个人金融素养的投资也十分关键。书籍、在线课程或研讨会,即使花费有限,也能像种下知识的种子,开启提升理财能力的大门。理解投资工具运作机制、掌握预算管理技巧以及风险控制方法,将极大提升财富管理的有效性。这种“无形资产”的积累,在面对复杂的金融市场时尤为重要,有助于做出更加理智和科学的决策。最后,不容忽视的是小额投资的尝试。当前,许多投资平台支持零门槛或低门槛投资项目,允许用户以极低金额参与股票、基金甚至债券市场。

用100美元开启投资账户,便可亲身体验资本市场运作的魅力,同时积累宝贵经验。尽管初期收益可能有限,但学习和操作的过程为日后更大规模投资奠定基础。重要的是,坚持理性投资观念,避免追随短期热点,注重长期稳健增长。综合来看,三十岁的财务规划不应因为资金有限而退缩。以100美元为起点,无论是积累紧急储蓄、寻求专业咨询、开设退休账户、提升金融知识还是探索投资渠道,均可为未来的财富增值和风险抵御埋下伏笔。关键在于持续行动与合理规划,将散碎资金汇聚成稳健财富的基石。

这样,即使身处有限资源,也能创造无限可能,迎接一个更加从容与自信的财务未来。