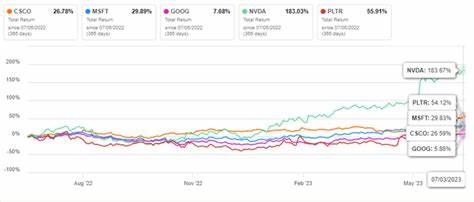

思科股票是否值得购买以获取人工智能的潜力? 近年来,随着人工智能(AI)技术的飞速发展,许多科技公司的股价也随之波动。思科系统公司(Cisco Systems Inc.,股票代码:CSCO)作为一家历史悠久的科技巨头,在这个新的技术潮流中,其股票表现如何,以及是否值得投资,成为了许多投资者关注的焦点。 首先,我们来看一下思科的基本情况。思科成立于1984年,总部位于加州圣荷西,市值约为2024亿美元。作为一家网络解决方案的供应商,思科的产品设计、制造和营销均与互联网协议相关,客户涵盖石油和天然气、政府、体育、媒体、金融服务、医疗保健、交通等多个行业。其中一些知名的客户包括纳斯达克(Nasdaq)、美国电话电报公司(AT&T)、霍尼韦尔(Honeywell)和万豪国际(Marriott)等。

尽管思科在过去一年中的表现相对疲软,股价下跌了9%,年初至今的表现也略显逊色,但该公司在最新发布的2024财年第四季度财报中的表现却令投资者眼前一亮。思科的股价在8月15日当天上涨了6.8%,创下了多年来的最大单日涨幅,这主要得益于其人工智能驱动的财务表现。 在该财报中,思科报告了其第四季度的收入为136.4亿美元,同比下降了10.3%,但超过了分析师预期100亿美元的收入。同时,公司从最新收购的Splunk中获得了9.6亿美元的额外收入。经过调整的每股收益为0.87美元,超过了市场预期的0.85美元。此外,思科的总订阅收入增长了17%,达到了77亿美元,占其总收入的56%。

如果不考虑Splunk,订阅收入增长为2%,依然体现了思科在市场中的稳健性。 与此同时,思科在软件领域的表现同样喜人,软件收入增长了15%,达到了53亿美元,其中软件订阅收入增长了25%。值得注意的是,思科的总软件收入中,有92%均为基于订阅的模式。这种收入模式的转变不仅提升了公司的收入稳定性,也为其未来的发展奠定了基础。 当然,思科还在积极回馈股东。在过去的一个季度,公司回馈股东的总金额达到了36亿美元,其中包括16亿美元的季度股息和20亿美元的股票回购。

至此,2024年上半年公司的回馈总额已经达到了121亿美元,超过了自由现金流的119%。 思科在财报发布后的电话会议上,董事长兼首席执行官查尔斯·罗宾斯(Charles Robbins)讨论了公司在人工智能领域的进展及未来机遇。他表示,思科已经与网络规模的客户达成了超过10亿美元的人工智能订单,其中三大主要超大规模客户正在部署思科的以太网人工智能基础设施。同时,罗宾斯还提到,“我们预计在2025财年将获得额外的10亿美元人工智能产品订单。” 虽然思科在财务表现上展现出了一定的韧性,但市场分析师对其未来的看法则显得较为谨慎。派珀·桑德勒(Piper Sandler)的分析师詹姆斯·菲什(James Fish)维持了对思科的“中性”评级,目标价定为52美元,意味着近期上涨的空间有限。

他指出,管理层表达了需求环境回归正常的希望,但仍需观察这种趋势是否可持续。 摩根士丹利(Wells Fargo)的分析师亚伦·雷克斯(Aaron Rakers)也对思科保持“持平”的评级,目标价为57美元。他指出,企业在人工智能方面的采用将是思科未来的长期积极因素。与此同时,花旗(Citi)的分析师重申了思科的“中性”评级,目标价为52美元,并描述了库存水平和订单趋势的正常化为财报中的“亮点”。 总体来看,思科的股价在分析师的眼中被视为“适度买入”。在覆盖该股票的24位分析师中,6位认为其为“强烈买入”,2位认为其为“适度买入”,16位则持有“观望态度”。

目前,思科的平均目标价为55.35美元,意味着有9.7%的上涨空间。然而,考虑到其市盈率增长比(PEG)超过3.00,当前股价相对于预期的收益增长而言,似乎显得略为昂贵。 综上所述,思科在人工智能领域的布局以及其持续的财务回馈战略,为其未来的增长潜力打下了基础。尽管短期内面临诸多挑战,尤其是在市场竞争激烈的大背景下,但思科在关键技术上的领先地位以及不断创新的决心,仍然使其具备一定的投资价值。 无论如何,投资者在考虑思科股票时,需谨慎权衡其潜在的收益与风险。在这个快速变化的市场中,思科能否抓住人工智能的机遇,实现股价的反弹,值得我们持续关注。

。