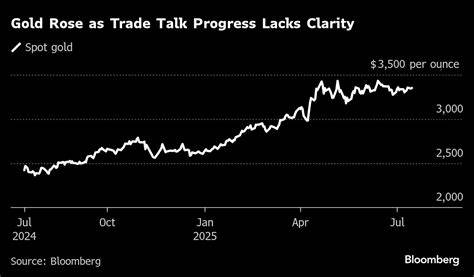

近期美国股市表现呈现出显著的分化趋势,尤其是在科技股主导的纳斯达克指数创出新高的背景下,道琼斯工业平均指数和标准普尔500指数则显现不同幅度的回调。投资者目前高度关注即将发布的通胀数据和企业第二季度财报,这些关键信息将极大影响市场情绪及未来走势。最新公布数据显示,6月年度通胀率上升至2.7%,略高于5月的2.4%,基本符合经济学家的预期。核心通胀率剔除食品和能源两个波动较大的行业,保持在2.9%,略低于预测的3%。这一现象部分归因于二手车及新车价格持续下跌,抑制了整体物价指数的过快攀升。然而,有关关税影响的信号开始显现,受到贸易壁垒影响较大的品类如玩具、家具、家电和服装价格开始企稳甚至上涨,表明部分企业已将进口成本转嫁给消费者。

经济学家分析显示,随着更多类别的商品价格上涨,在汽车和卡车等关键消费领域的价格涨势也将不可避免。这对于正处于调整期的美联储政策构成了挑战。考虑到通胀动态的复杂性,美联储计划于本月末召开政策会议,市场几乎一致预计短期内不会降息。投资者更多关注关税对整体经济与通胀状况的长期影响,美联储或将采取观望态度。值得注意的是,美国总统特朗普近期提出与印尼的贸易协议,计划对印尼进口商品实施19%的关税,比他之前提出的32%的关税有所降低,这一进展短期内或对市场情绪产生一定缓和作用。具体到股市表现,蓝筹股指数道指下跌近1%,回落至44,023点附近;标准普尔500指数也在触及历史高位后有所回调,收于6,243点;相较之下,纳斯达克指数上涨0.18%,得益于芯片巨头英伟达股价上涨。

英伟达宣布将重新获得政府许可,恢复向中国市场销售部分显卡,引发市场对科技股的买入热情。债券市场方面,10年期美国国债收益率上涨至4.485%,反映出投资者对未来利率走向的谨慎态度。企业财报季节已经开启,大型银行如摩根大通、富国银行和花旗均公布了业绩,整体表现参差不齐。尽管当前业绩预期较年初有所下降,预计这是自2023年中以来最疲弱的财报季。摩根大通财报显示其业绩超过分析师预期,CEO杰米·戴蒙乐观看待经济韧性及新税案对经济的积极影响,但股价表现却略微承压。富国银行尽管盈利好于预期,却下调了净利息收入指引,导致股价大幅回落。

花旗集团业绩表现出色,股价获得提振。资产管理巨头贝莱德凭借近12万亿美元的资产规模成为全球首个突破该规模的资产管理公司,其季度盈利超预期,但营收未达标,股价因而下跌。零售巨头Albertsons的财报超出预期,然而毛利率的下降限制了股价涨幅。电信设备制造商爱立信面临销售低于预期以及关税政策带来的不确定性,股价大幅承压。矿业巨头Newmont财务主管离职的消息也对其股票产生负面影响。值得一提的是稀土材料公司MP Materials宣布签订5亿美元供货协议,将为苹果公司在德州的工厂提供关键磁铁产品,其股价大幅上涨,显示出市场对稀土相关产业前景的积极预期。

另外,广告技术公司The Trade Desk被纳入标准普尔500指数,股价应声上涨,进一步丰富了投资者的选择。整体来看,近期美股期货市场展现出明显波动性,投资者在通胀数据和企业业绩的双重驱动下采取谨慎观望态度。科技板块的稳健增长仍是市场的关键支撑,但传统产业和金融板块则面临更大挑战。未来几周,随着更多企业公布财报和通胀数据的进一步明朗,市场将逐步明晰趋势。专家建议投资者关注政策走向及贸易摩擦的最新进展,把握核心成长股和防御性资产的平衡。同时,对投资组合进行动态调整,以应对不确定的经济环境和可能的市场波动。

总结来看,当前美国经济依然展现出一定韧性,但潜在的贸易压力和通胀变化不容忽视。美联储政策将继续成为市场焦点,而企业财报的表现将直接影响投资者情绪和资本流向。保持审慎乐观的态度,结合深刻的市场洞察,才能在复杂多变的环境中把握投资机遇。