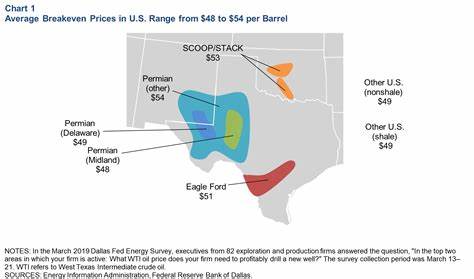

近年来美国页岩革命改变了全球油气格局,但一份来自Enverus Intelligence Research的最新评估提出警示:随着核心可采储量枯竭和更复杂的勘采位置被开发,美国页岩的边际成本可能从当前约70美元/桶上升到2030年代中期的95美元/桶。这个看似技术性的数值背后,意味着美国在全球供应增长中的主导地位可能放缓,并对油价、石化原料、能源安全和投资决策产生深远影响。本文从成本驱动因素、地缘经济后果、运营与投资策略、以及政策与市场应对四个维度,分析若干关键问题与潜在路径。 成本上升的根本原因并非单一因素。首先,曾支撑页岩低成本增长的"核心库存"正在逐步消耗。页岩油田的发展往往从最易采、最富含有机质和最有利的地质带开始,这些区域能够以较短井段、较少压裂段和更高产量实现更低的单位成本。

随着这些高产区的枯竭,钻井和压裂作业不得不向岩性更差、厚度更薄或含油性更低的地区扩展,这导致单井产量下降、勘采复杂度上升、单位成本走高。Enverus将这类向"边缘位置"推进的趋势视为未来成本上行的核心动力。其次,服务成本和劳动力成本的上行也是重要因素。页岩开采高度依赖钻井、压裂、砂石、化学剂和运输等配套服务,任何供应链瓶颈或通胀压力都会直接推高每桶油的边际成本。第三,基础设施限制尤其是运力瓶颈会进一步抬升综合成本。管道、炼厂接收能力和出口终端的不足会导致折价销售、额外的运输和库存费用,削弱产区的经济性。

对于加拿大油砂而言,Enverus认为其凭借既有基础设施沉没成本和较高的WCS(Western Canadian Select)价格支持,将保持北美低成本可扩展供应的地位,但美国页岩面临的边际成本上升趋势在大陆范围内显而易见。 成本上升将如何重塑全球能源供应格局?Enverus的报告指出,北美对全球油需求增长的贡献率在未来十年将显著下降,从前十年超过100%的"超额贡献"回落到不到50%。这并非意味着绝对产量一定会下降,而是指美国页岩新增产能对全球新增消费需求的供给比重将被削弱。若边际成本接近或超过95美元/桶,全球油价在长期均衡水平上的下限也会被拉高,从而改变石油市场的价格发现机制和多边博弈。对于依赖低价原油维持经济稳定的消费国来说,长期高油价将推高运输成本、制成品和生活品价格,对通胀和贸易格局产生连锁影响。另一方面,高油价也将增强高成本产区的经济性,促使诸如加拿大油砂、深海和北极圈等此前被搁置的供应选项再度活跃。

美国页岩成本上升还具有明显的地缘政治含义。美国在过去十年通过页岩扩产实现能源自主并成为净出口国,这一地位为其在国际事务中提供了更多政策空间和谈判筹码。如果页岩增产放缓或成本上升导致增长受限,美国对全球供需平衡的影响力将减弱,从而可能使OPEC+的价格影响力相对提高。高油价环境下的地缘政治风险溢价也可能增加,生产国与消费国之间的外交互动及能源安全策略会出现新一轮调整。 对美国油企与投资者而言,边际成本上升意味着必须重新评估资本配置与经营模式。面对核心库存枯竭,勘探与生产公司会更偏向于更高质量、更长期可持续的资产,同时寻求通过延长水平井段、增大压裂密度和采用更先进的实时地质模型来尽量维持单井产量。

成本管理仍然关键,企业会在自动化、数字化钻井、供应链整合和长期服务合同上寻找强劲的成本控制手段。资本市场层面,私募和公共市场对资本效率的要求将持续旺盛,投资者会优先考虑那些拥有低衰减率、可重复性强的资产组合以及稳健现金流管理的企业。 政策制定者需要在能源安全、环境监管和经济稳健之间寻找平衡。高油价推升财政收入的同时也会带来通胀压力和民生问题,政府可能面临要求加强国内生产激励、加速基础设施建设以及采取临时减税或补贴措施的呼声。与此同时,较高的长期油价会使替代能源和电气化的经济性更具吸引力,从而推动对可再生能源、电动汽车和能效升级的长期投资。环境保护组织和监管机构的角力也会加剧,页岩开采相关的水资源管理、化学剂使用、甲烷排放和地震风险等问题将继续受到严格审视,这本身也会增加合规成本并影响项目可行性。

市场层面的传导效应不容忽视。汽油和柴油零售价格对原油价格的敏感性较强,若边际成本上行并成为新的价格底线,终端燃料价格长期维持高位的可能性上升,进而影响运输、农业和制造业成本。炼油行业和石化产业链会面临原料成本波动与炼厂运行优化的双重挑战。对于消费市场而言,居民出行成本和生活成本的持续上涨可能在政治层面引发更大压力,尤其是在经济增长放缓或收入增长乏力的背景下。 从技术与创新角度看,页岩行业并非没有应对之策。提高采收率、延长井寿命和降低服务成本的技术进步仍在持续。

更精细的地质建模、实时监测与闭环优化能提高每口井的产量可预测性,降低试错成本。化学剂配方与压裂工艺的优化可以改善裂缝网络效率,从而在边际地段挖掘更多经济价值。长远来看,碳捕获利用与封存(CCUS)与油气生产结合,可能成为降低环境阻力、延长资源开发窗口的关键工具。然而,技术迭代往往需要前期大量资本与时间投入,其在抵消地质与通胀驱动的成本上升方面并非万能。 投资者在当前环境下应采取更分散和情景化的策略。考虑到未来十年存在高度不确定性,投资组合应覆盖受益于高油价的传统能源龙头、具备低成本稳定产出的资产,以及能够从高价环境中获利的管道与终端基础设施。

同时应关注可替代能源、能源效率与电气化领域中因高化石燃料价格而受益的标的。长期投资者应将政策风险、环保法规趋严以及市场结构性变化纳入风险溢价估算。 企业层面的应对策略需要兼顾短期现金流与长期战略。提升运营效率、签订长期供应链合同以锁定服务价格、优先投资于低折旧高回报项目、以及在适当时机进行并购以获取优质资产,都是可行路径。另外,加强与地方社区的沟通、提高环保合规标准并积极参与碳治理,可以在监管趋严的环境中降低非经济性成本并获取社会许可。 展望未来,存在多种可能的路径。

若全球经济复苏强劲、替代能源扩张缓慢,油价有望维持在较高区间,从而使得即便页岩成本上升,市场仍能吸纳新增供给;反之,若能源转型加速、需求增长放缓,则页岩的增长前景将更为受限,部分高成本项目可能因此被搁浅。中间情形则表明市场将在不同产区与技术之间形成新的供需平衡,美国页岩仍会是重要力量,但其供应弹性和成本低位优势将不如过去十年那般明显。 总之,Enverus关于边际成本可能升至95美元/桶的警示,提醒产业界、投资者与政策制定者需要提早部署并适应更高成本、更复杂开发和逐步收敛的北美供应优势。应对路径应包括提升技术效率、重塑资本配置、加快基础设施建设、并在政策层面协调能源安全与减排目标。对于关注油气市场与能源转型的读者而言,理解这些结构性变化并据此调整决策,将是未来十年在波动市场中取得相对优势的关键。 。