近年来,随着人工智能技术的迅速发展,AI基础设施需求激增,云计算服务商成为资本市场的热点。CoreWeave(股票代码CRWV)正是在这一浪潮中迅速崛起的云计算新兴力量,其股票在今年初上市后表现尤为抢眼,股价一度飙涨160%。然而,尽管涨势喜人,CoreWeave的投资风险也不容忽视。分析师们普遍认为该股高度波动且存在一定的投资风险,但不少专业机构仍建议投资者考虑买入,显示出市场对其未来增长潜力的期待。CoreWeave是一家专注于提供基于GPU的云计算服务的公司,尤其针对人工智能和机器学习领域的大规模计算需求。其业务模式依赖于构建和运营庞大的AI基础设施,支持客户如微软和Meta等科技巨头的AI资本支出。

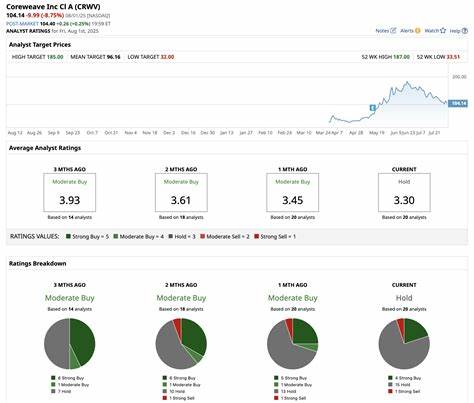

微软作为CoreWeave的重要客户,其近期公布的资本支出计划尤为令人瞩目,预计第三季度投入将达到300亿美元,远超市场预期。这种资本支出增长为CoreWeave带来了持续的服务需求和潜在业务增长。分析师Tyler Radke来自花旗集团,他近期将CoreWeave评级从“持有”上调至“买入”,并维持160美元的目标价。这一调整基于微软在AI领域的持续大规模投资,体现出对CoreWeave市场地位和业务可持续性的信心。尽管如此,CoreWeave目前仍面临盈利难题。其扩张战略需要巨额资本投入,导致现金流紧张,季度业绩显示每股亏损0.23美元,营收约为10.8亿美元。

业绩的波动性以及持续的现金消耗,使得部分分析师对其长期盈利能力存有疑虑。另一个市场担忧源自科技巨头正在加快内部AI基础设施建设。随着微软、Meta等企业加强自研并扩展自身计算资源,未来对外包云计算服务的依赖可能有所减少。这样一来,CoreWeave面临的潜在客户流失风险随之上升,对其市场护城河带来挑战。在这一背景下,CoreWeave采取了大胆的业务整合策略。公司近期宣布以全股方式收购AI基础设施服务商Core Scientific,交易总额约90亿美元。

此次收购不仅拓展了CoreWeave的资产规模,更使其从原本的基础设施租赁者转变为资源拥有者。整合完成后,公司将掌控九个站点,总供电容量达2.3吉瓦,极大增强了自有资源实力。这次并购有望为CoreWeave带来显著的成本优势。公司预计到2027年,每年可节省5亿美元的运营费用,并且通过新获得的基础设施融资途径,有望降低资本成本。资本结构的优化和规模效应的提升,将对公司未来盈利状况产生积极影响。市场对CoreWeave强劲增长潜力的看好,与其高度波动的股价表现形成鲜明对比。

股价自6月高点回落44%,反映了投资者对于风险的警惕。股票的高估值和持续亏损警示投资者应保持审慎态度,关注公司的营收增长、现金流状况以及并购整合进展等关键指标。Meta和微软持续的AI资本支出为整个AI基础设施市场注入活力,也间接支持了CoreWeave的业务扩展。两家公司均无减缓投入迹象,资本支出同比增长显著,体现了对未来AI增长空间的坚定信心。CoreWeave凭借灵活的GPU即服务(GPU-as-a-Service)模式,在市场中占据重要位置,满足了高速增长的AI计算需求。从长远来看,AI领域的基础设施需求仍处于起步阶段,随着技术升级和应用场景扩展,CoreWeave具备较大成长空间。

然而,投资者需要密切关注宏观经济变化、行业竞争格局以及核心客户的资本策略调整。AI基础设施建设具有高资金密集度和高技术门槛,行业内竞争者不断增多,同时行业技术更新迭代迅速,CoreWeave需要持续加大研发和资本投入以保持竞争力。此外,监管政策的不确定性及全球供应链环境也可能对公司运营产生影响。总体来看,CoreWeave的发展既充满机遇也伴随挑战。资本市场对其未来充满期待的同时,也警示投资者注意潜在风险。对于愿意承担风险,关注人工智能和云计算行业长期价值投资者,CoreWeave可能是一只具有吸引力的优质标的。

投资者应结合个人风险承受能力,动态跟踪公司的业务进展和市场变化,审慎制定投资策略。未来,随着Core Scientific并购案的推进及业务整合的逐步完善,CoreWeave的盈利能力有望获得提升,股价表现也有望反映其真实价值。作为AI基础设施领域的重要参与者,CoreWeave的发展轨迹将在很大程度上折射出行业整体的成长趋势和技术演进。关注这一领域的投资者应密切留意市场风向和公司最新动态,把握未来投资机会。