在全球经济瞬息万变的背景下,稳定币(如美国的USDT和USDC)正逐步成为贸易和个人交易中的重要工具。尽管稳定币最初被视为对抗传统金融体系的替代品,但如今,它们却在意想不到的情况下加速了美元的国际主导地位。本文将深入探讨这一悖论,以及稳定币对未来金融环境的影响。 随着我国经济的发展,越来越多的商家和消费者开始接受稳定币作为交易手段。在以伊斯坦布尔大巴扎为例的市场中,商家们通过稳定币进行交易,省去了传统银行的繁琐手续,满足了消费者的便捷需求。正如一位不愿透露姓名的纺织商所言,“使用稳定币进行交易,速度快,费用低,可靠性强”。

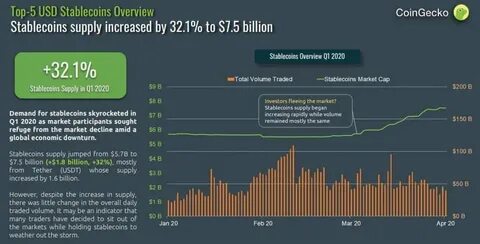

这表明,在高通货膨胀的经济体中,稳定币不仅是支付工具,更是经济安全的保障。 事实上,全球范围内,稳定币的应用正迅速扩展。从埃塞俄比亚转账成本的降低到尼日利亚商人绕过银行限制的能力,稳定币正帮助许多国家缓解金融困境。在传统银行体系难以发挥作用的地方,稳定币搭建了一条无国界的金融快速通道。 最近的数据表明,稳定币市场正以惊人的速度增长。例如,2024年,稳定币的交易量达到了27.6万亿美元,419个稳定币中99%的价值都与美元挂钩,显示了稳定币在全球金融体系中的重要性。

值得注意的是,这种增长不仅限于发展中国家,许多发达国家的居民也开始使用稳定币进行转账和财富保值。 然而,稳定币的普及也伴随着一定的风险。与传统银行不同,许多稳定币背后的发行公司缺乏明确的监管体系,这使得其在金融危机期间显得脆弱。因此,许多专家呼吁加强稳定币的监管,确保其透明度和储备管理,以降低潜在的金融风险。 此外,稳定币在交易中的安全性也显得尤为重要。就像2023年硅谷银行(SVB)危机所揭示的那样,若稳定币背后的储备遭遇问题,可能导致用户的大规模赎回,进而影响整个市场的稳定。

这再次引发了对稳定币在金融体系中作用的讨论:是将其纳入传统金融监管体系,还是将其置于更灵活、去中心化的框架内? 正如华尔街日报所言,稳定币的真正规则尚未明朗,任何形式的监管改革都亟需加强。若没有合理的监管框架,稳定币的普及可能会导致用户面临更大的风险。与此同时,一些国家(如中国)正在加快推出数字货币,以期在数字经济中与美元抗衡,但面对稳定币的发展,这些努力面临挑战。 在未来几年内,稳定币市场可能会达到5000亿美元的规模,越来越多的银行可能会提供与稳定币相关的服务,助力数字经济的发展。值得注意的是,稳定币在跨境支付和金融包容性方面的角色正在迅速增强,尤其是在货币波动性较大的地区。 稳定币不仅是金融交易的一个新工具,同时还可能是推动全球美元化的催化剂。

在一些国家,稳定币在日常交易中的崛起逐渐形成了一种新型的“美元经济”,这无疑为美元的进一步主导地位打下了基础。 总结而言,稳定币悖论突显了数字货币时代下金融竞争的复杂性。虽然稳定币的设计初衷或许是为了对抗传统金融体系,但它们的出现却在无形中增强了美元的全球影响力。随着技术的发展和监管的改善,稳定币可能会在未来的金融生态中实现更为合理和安全的定位。希望国家和金融机构能够尽快制定出相应的政策,以确保稳定币的健康发展,既能保证用户的资金安全,又能推动经济的进一步繁荣。