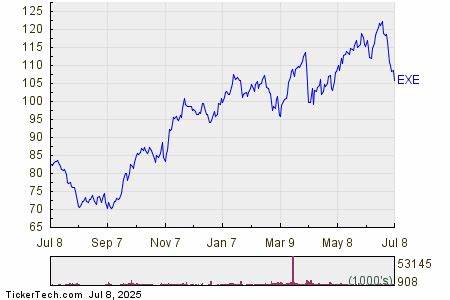

概述与背景 Generac Holdings Inc.(股票代码:GNRC)作为一家创立于1959年的能源设备公司,自2010年上市以来逐步从家用备用发电机领域扩展到储能、逆变器和数据中心电源等清洁能源与智能能量管理解决方案。公司总部位于威斯康星州沃基肖,市值约为98亿美元,典型被归类为中型(mid-cap)股票。近年来,受电网不稳定与极端天气增多的影响,市场对备用电源和家用储能产品的关注上升,为Generac带来新的增长动力。 短中长期表现对比:时间框架决定结论 判断一只股票是否"跑赢"指数,必须明确时间跨度。以提供的数据为基础,Generac在不同时间段与道琼斯工业平均指数($DOWI)的表现呈现出差异化走势。过去三个月,GNRC上涨了23.1%,而道琼斯在同期仅上涨约7%,显著跑赢大盘短期涨幅。

这类短期超额收益往往与具体消息面、产品发布或市场情绪推动有关。放眼年初至今,GNRC的年内累计涨幅为7.9%,略低于道琼斯的8.4%,全年表现则呈现小幅落后。再看过去52周,GNRC上涨11%,略高于道琼斯约9.3%的回报。由此可见,Generac是否跑赢道琼斯取决于所选的参考期:短期(3个月)显著跑赢,中期(年内)略有落后,长周期(52周)则略有领先。 技术面与趋势信号 技术指标方面,GNRC自7月中旬以来一直位于200日均线之上,这通常被视为较长期的上行趋势信号,说明投资者在更长时间尺度上对其持乐观态度。然而,50日均线近期下穿或股价跌破50日均线,提示短期动能出现回调或震荡。

这种"长周期上行、短周期回调"的状态并不少见,特别是在经历快速上涨后市场需要时间消化估值与消息面。对交易者而言,200日均线作为支撑的重要性高于短期均线,但若50日长期下行且伴随量能放大,需警惕趋势反转的风险。 产品创新与消息面驱动 Generac近年的战略重点包括从传统发电机制造向储能与智能能量管理转型。2025年9月3日,公司发布了名为PWRmicro的820瓦微逆变器,用于将两块太阳能电池板的直流电转换为住宅或并网所需的交流电。该产品主打简化安装、提升高功率光伏板输出,并提供25年质保。消息发布当日股价短暂下跌2.4%,随后在接下来的三个交易日内累计上涨超过5%,显示市场对产品长期商业化潜力的积极反应,同时也说明短期恐慌抛售或获利回吐可被后续买盘吸收。

此类创新产品强化了Generac在家庭与商用分布式能源市场的竞争力,尤其在储能、微逆变器和智能家居能源管理方面与传统发电机业务形成互补。 基本面与市场定位 作为市值接近100亿美元的公司,Generac处于中型市值区间。其业务覆盖住宅、商业、工业与基础设施市场,产品线从家用备用发电机延伸至大型工业备用电源、数据中心供电解决方案、家用与商用储能系统。该组合使公司可以在面对极端天气、停电频发或电网投资不足的市场中受益。长期需求驱动包括气候变化导致的风暴与停电频次上升、分布式光伏与储能渗透率提高、以及商业与政府对电力弹性投资的增加。尽管如此,公司收入与盈利仍受宏观经济、建筑与房地产周期、补贴政策与能源价格波动影响。

与同行比较 在同行比较方面,报道中将A. O. Smith(AOS)作为一个参考:AOS过去一年下跌16.1%,2025年累计增长5.5%,在这两项指标上均落后于GNRC表现。直接比较有助于理解行业细分竞争态势,但需注意A. O. Smith的主营业务与Generac在产品线、终端市场和地理覆盖上存在差异,因此业绩差异既有行业因素,也有公司层面的经营策略影响。对投资者而言,更有价值的对比还应包括其他储能与能源设备制造商、逆变器厂商以及提供微电网解决方案的企业,以全面把握竞争格局与市场份额变化。 估值与盈利展望的考量 虽然短期涨幅显著,但是否持续跑赢还取决于估值是否合理以及盈利增长的持续性。Generac在产品转型与新业务拓展中需要持续资本投入用于研发、产能扩张与渠道建设。投资者应关注公司的营收增长率、毛利率变化、自由现金流与资本支出,以及关键产品的毛利贡献和装机量增长。

若创新产品如PWRmicro能实现规模化出货并带来高附加值服务(如远程监控、延保服务),则对长期估值有正面支撑。反之,若新产品推广受阻或者成本控制不佳,短期估值修正风险存在。 风险点与不确定性 Generac的业务具有明显的周期性与事件驱动特征。需求高度依赖于天气事件、基建投资与宏观经济环境。利率水平上升可能压制住宅与商业投资热情,进而影响产品销售。此外,原材料与供应链瓶颈会推高成本并延缓交付。

竞争方面,全球逆变器与储能市场参与者众多,价格战与技术迭代速度可能压缩利润率。监管与政策风险亦不可忽视,补贴或税收优惠的变动会直接影响家庭光伏+储能的普及速度。最后,市场情绪波动与大盘回调会放大个股下行波动,即便公司基本面稳健,股价仍可能随宏观风险重估。 投资者思路与决策框架 鉴于Generac在不同时间维度上有不同表现,投资者应首先明确自己的投资目标与时间范围。对短线交易者而言,利用消息面(如产品发布、财报、天气事件)与技术面(均线、成交量、振荡指标)寻求买卖机会可能带来超额回报,但需承担高波动性风险。对中长期投资者而言,关注公司的战略落地能力、新产品商业化进度、持续盈利能力以及现金流健康状态更为关键。

应定期审视关键财务指标与市场占有率变化,避免仅凭短期涨幅做出长期仓位配置。 结论:跑赢与否取决于视角 回到最初的问题:Generac Holdings的股票是否跑赢道琼斯?答案不是单一的"是"或"否"。在最近三个月内,GNRC确实以显著幅度跑赢道琼斯;在过去52周也略微跑赢;但在年初至今的统计口径下则略微落后于道琼斯。更重要的是,股票的相对表现背后有其业务结构转型、产品创新(如PWRmicro)、宏观与行业周期以及技术面信号的共同作用。投资者在判断时,应综合时间视角、基本面健康度、技术面趋势和外部风险,而不是仅以单一时间段的回报作为长期投资决策的全部依据。 展望与后续观察点 未来数季度内,关注几个关键变量可以帮助判断GNRC能否在更长周期真正跑赢大盘。

首先是新产品的出货量与毛利贡献,尤其是面向光伏与储能的硬件与服务能否实现规模化。其次是公司在商业与数据中心备用电源市场的签单与履约能力。第三是宏观环境与政策对家庭与商业储能需求的支持力度。最后,留意技术面中200日与50日均线的互动、成交量变化以及相对强弱指标(相对于道琼斯)的持续性。通过这些维度的综合观察,投资者可以更有把握地评估Generac是否具备长期跑赢道琼斯的潜力。 总结语 Generac是一家在传统备用发电机基础上积极向清洁能源与智能能量管理转型的企业。

过去不同时间段其股价相对于道琼斯有跑赢也有落后的表现,反映出短期消息面驱动与长期基本面演进并存的特征。对投资者而言,关键在于厘清投资期限、理解公司产品技术与市场路径、评估财务稳健性与风险暴露,再结合技术面做出相对稳健的投资判断。 。