近日,纽威尔品牌公司(Newell Brands Inc., NASDAQ: NWL)发布了2025年第一季度财报,尽管调整后的每股亏损幅度低于市场预期,但股价依然出现显著下跌。投资者情绪受到公司对中国关税政策的敏感度分析影响,尤其是125%的高额关税潜在冲击成为市场关注焦点。本文将详细解析纽威尔品牌此次财报背后的数据表现、关税影响以及未来展望和应对措施,帮助读者全面理解这家美国消费品巨头所面临的挑战与机遇。财务表现概览纽威尔品牌第一季度调整后的每股亏损为一美分,优于市场预计的六美分亏损,显示出其盈利能力在逆境中的韧性。本季度收入达到15.7亿美元,较去年同期下降5.3%,但略高于分析师预期的15.4亿美元。核心销售额同比下降2.1%,其中学习与发展部门的净销售额同比增长4.2%,达到5.72亿美元;而家庭与商业解决方案部门销售额减少至8.12亿美元,较去年同期的8.93亿美元下降约5%。

毛利率和运营利润率方面,第一季度归一化毛利率提升至32.5%,略高于去年的31.0%,但运营利润率从4.8%下降至4.5%。归一化EBITDA由去年的1.52亿美元减少至1.36亿美元。现金流表现令人担忧,运营现金流入转为流出2.13亿美元,而去年同期仅为流出3200万美元。债务水平依然高企,季度末公司负债总额为49亿美元,现金及现金等价物仅为2.33亿美元。关税带来的挑战与敏感性分析纽威尔品牌CEO克里斯·彼得森(Chris Peterson)在财报发布会上强调,公司之所以能在关税压力中保持相对稳健,部分得益于其坚持建立雄厚的国内制造能力,而非将生产外包或迁离美国。这种策略虽增加成本,但也提升了抵御国际贸易摩擦的韧性。

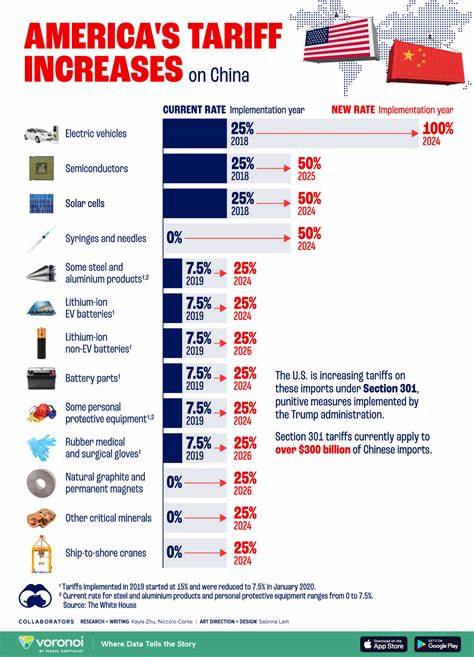

然而,美国与中国之间的关税政策不断加码,尤其是中国方面施加的高达125%的关税,给纽威尔带来了沉重负担。公司表示,目前的业绩展望中尚未将该高额关税完全计入。在公司的关税敏感度分析中,若125%的中国关税全年持续且无法通过其他措施抵消,预计将导致2025年调整后每股收益下降约0.20美元。然而,纽威尔已识别出多项调节方案,预计可将该影响减半,有限缓解其利润受损。面对高关税带来的不确定性,公司展现出了较强的应对意识和积极调整信号。市场反应及投资者情绪尽管纽威尔调整后的财务数据表现相对乐观,但投资者对关税风险的担忧导致股价大幅下跌,较昨日收盘价下跌2.84%。

市场普遍认为,持续的贸易紧张局势和关税增幅将增加公司运营成本,压缩利润空间,进而影响股东回报。未来,纽威尔是否能够有效实施减缓关税冲击的策略,是其股价恢复和业务稳健增长的关键。企业战略与应对措施纽威尔品牌长期以来致力于加强美国本土制造基地建设,此次在贸易壁垒升级背景下,显现出战略价值。公司在制造多样化、供应链本地化和成本控制方面持续发力,力求摆脱对单一市场的高度依赖。此外,纽威尔正在加快产品创新步伐,拓展高附加值产品线,以提升整体利润率。同时,公司也在积极优化供应链布局,探索除中国以外的其他生产基地,分散风险,减少单一国家政策波动带来的影响。

消费者行为变化也为企业带来机遇,随着全球经济环境趋紧,消费者更注重性价比和品牌价值,纽威尔的多元品牌组合有助于满足不同市场需求。市场展望及风险提示对于2025年全年,纽威尔重申调整后每股收益预期区间为0.70美元至0.76美元,高于市场共识0.68美元,显示出一定的盈利信心。年度销售目标保持在72.8亿美元至74.3亿美元区间,与分析师预期基本一致。然而,第二季度展望则表现相对保守,公司预计调整后每股收益将处于0.21美元至0.24美元之间,明显低于市场预测的0.32美元,销售额目标在19.31亿美元至19.72亿美元,略低于1.97亿美元共识。这种谨慎态度反映了对短期内贸易摩擦持续发酵及供应链不稳定性的忧虑。供应链全球化带来的不确定性和高关税环境,或将继续对成本、库存管理以及物流效率产生负面影响。

结语综上所述,纽威尔品牌正处于全球贸易环境变幻莫测的关键阶段。125%的中国关税无疑对其盈利能力构成重大威胁,但公司通过坚持国内制造、调整供应链结构和产品升级,展现出较强的抗风险能力。投资者需持续关注关税政策的走向及纽威尔的应对策略,以评估其未来盈利能力和股价表现的潜力。纽威尔的例子也提醒全球制造企业,灵活应变和多元化战略是应对贸易壁垒升级的必由之路。在全球经济复杂环境中,这家公司如何借助其内外部优势转危为机,值得行业同仁和投资者深入关注。