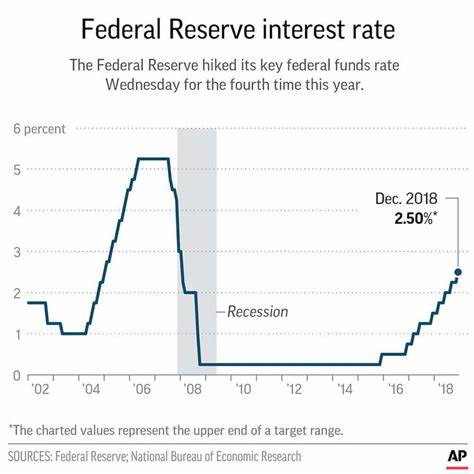

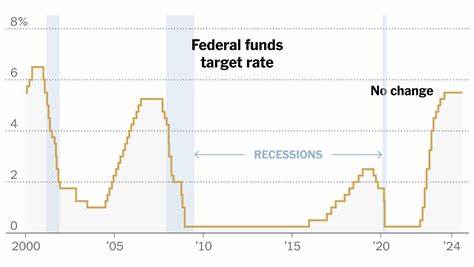

随着全球经济逐渐走出疫情阴霾,美联储的货币政策调整成为金融市场乃至广大消费者关注的焦点。2024年底,美联储释放出将再次降低关键利率的信号,但这次的降息幅度仅为四分之一个百分点,随后可能降息步伐也将明显放缓。尽管降息本应减轻贷款负担,刺激消费和投资,但当前形势显示,大多数美国消费者恐怕难以感受到显著的利率优惠。深入剖析背后原因,有助于理解美联储此举的复杂背景及其对普通民众生活的潜在影响。 美联储利率调整历来是调控经济的重要手段。2019年至2021年间,随着新冠疫情带来的经济动荡,美联储采取了数轮大幅降息措施,将基准利率降至接近零的历史低点,以支持经济复苏。

然而,随后出现的通胀急剧攀升,尤其是在2022年达到近40年来的高峰,迫使美联储被动转变立场,开始一系列激进的加息行动,试图压制通胀。加息带来的直接结果是借贷成本大幅上升,不仅抵押贷款利率飙升,汽车贷款和信用卡利率同样居高不下,极大影响了消费者的实际负担能力和消费意愿。 今年以来,随着通胀水平逐步回落,尽管仍高于美联储2%的目标,经济增长依旧强劲,消费市场表现出韧性,尤其是高收入群体的消费支出依然活跃。美联储基于此现象推测,急剧降息可能激发过热经济,反而使通胀重新回升,形成政策“走钢丝”的局面。相较此前每次会议均进行降息调整,这次宣布将逐步减少降息频率,每次降息幅度也收窄,意在实现经济的平稳“软着陆”。 这种政策转变背后,更反映出美联储对未来经济前景的谨慎态度。

虽然当前通胀压力有所缓解,但尚未稳定在理想范围内,且全球地缘政治、贸易政策的不确定性依然存在。特别是美国新当选总统提出的包括减税与放松监管等一系列经济刺激措施,短期内很可能对经济产生额外扩张效应,令美联储在调整货币政策时显得更加小心翼翼。 另一方面,美国住房市场面临巨大压力,抵押贷款利率虽然比2023年最高点有所回落,但仍远高于疫情前的历史低水平。高利率抑制了购房需求,导致新屋销售与房地产投资受限,同时也增加了现有房主的再融资难度。对于普通家庭而言,房贷支出占据家庭预算的重要部分,利率的持续高企意味着月供负担仍举步维艰,消费能力和生活质量难以快速改善。 此外,除住房外,信用卡和汽车贷款的利率也居高不下,消费者信用负债压力加重。

面对生活成本的普遍上升,许多中低收入群体的经济状况紧张,降息效应难以传导到最需要支持的群体手中。金融市场的波动和贷款审批的收紧使得想要借贷的个人和小企业承受更多门槛,也制约了经济的内部活力。 在全球范围看多数央行正步入降息周期,包括欧洲央行多次下调利率,以应对自身的经济放缓与通胀压力。与之相比,美联储的政策调整更加谨慎和渐进,反映了美国经济的独特态势及其复杂风险因素。货币政策的每一次调整,不仅是利率数字的变化,更是经济预期和心理预期的综合体现。 美联储主席鲍威尔表示,利率逐渐趋于“中性水平”,意味着当前利率水平不再对经济增长产生明显的促进或抑制作用。

寻找并维持在这一“中性利率”是未来政策的关键,既可避免经济过热,也不致于引发衰退。然而,考虑到经济发展动态的复杂性,未来走势依然充满不确定性。 对于消费者而言,重要的是认识到降息虽然缓解了一定的金融压力,但利率大幅降低到疫情前的低点短期内难以实现。理财与投资应保持谨慎,关注个人财务健康,合理规划还贷和消费。与此同时,政策制定者需要平衡经济增长与通胀控制之间的关系,采取更加精准的宏观调控手段,以确保经济的长期稳定发展。 总体来看,美联储的降息行动虽释放了积极信号,显示出对经济增长的支持意愿,但多重因素叠加使得借贷成本仍将维持在较高水平,消费者实质受益感受有限。

未来数年内,经济需经历一个由高通胀高利率向温和增长稳定利率的过渡期。理解这些趋势不仅帮助消费者科学理财,也助力企业合理布局,适应不断变化的经济环境。