人工智能的快速发展不仅促使科技巨头争相布局相关领域,也带动了整个产业链的蓬勃发展。在这波AI浪潮中,核心的半导体公司和软件企业无疑备受关注,但那些默默支撑整个行业技术基础设施的公司同样不可忽视。这些公司提供的内存芯片、散热系统和半导体制造设备等基础组件,是推动AI行业持续扩张的关键"采金工具"。本文将剖析两只在AI概念中具有代表性的股票 - 美光科技(Micron Technology)和另一家同类企业,它们如何成为当前及未来AI行业发展的重要受益者。AI技术的推广应用,尤其是大规模训练和推理阶段,对存储与计算资源的需求呈现爆炸性增长。动态随机存取存储器(DRAM)和NAND闪存作为数据存储与处理的基础元件,成为制约整个行业发展速度的瓶颈。

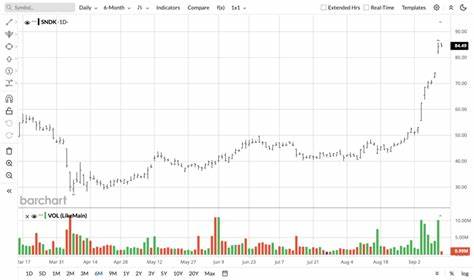

业内权威机构预测,DRAM和NAND闪存市场将持续供不应求,尤其是2026年前的这一趋势将相对明显,并带来价格的持续上涨。在这场持久战中,美光科技凭借在DRAM和NAND闪存上的强大生产能力,站稳了国内市场的领先地位。作为美国为数不多的主流存储芯片制造商,美光科技不仅享有技术优势,也因政策因素受益良多。美国政府对存储芯片进口产品征收关税,这在一定程度上抬高了国外同业者的成本,为美光带来了更坚实的竞争壁垒。美光科技近两个季度的财报表现展示了强劲的增长势头。2025财年第三季度,其营收同比增长37%,达到93亿美元,环比增长15%。

其中,DRAM业务贡献了76%的收入,而NAND闪存占23%。如此高比例的核心业务几乎锁定了当前内存供应紧张的有利局面,直接带动公司的议价能力提升和利润率大幅改善。美光的运营利润率从2024年第三季度的13.8%飙升至2025年同期的26.8%,显示出其商业模式正在由传统的周期性波动趋向更加稳定和可持续。除了美光科技,冷却系统和半导体制造设备也是支撑AI应用不断扩容背后的重要组成部分。随着更强算力芯片的出现,散热技术的重要性日益凸显,能够提供高效热管理解决方案的企业市场需求猛增。而半导体制造所需的光刻机、测试设备及晶圆加工技术同样处于供需紧张状态。

类似"采金商"的角色使得这些企业获得了稳定且可期的收入增长,而且从长远来看,AI行业的快速扩张和数据中心建设的加速动作保证了它们的市场持续扩大。布局这类股票的投资者,应关注宏观政策动向及全球供应链格局的演变。美国目前倡导半导体国产化、自主可控的战略目标,有望进一步强化本土半导体制造商的竞争优势。与此同时,韩国、日本及中国大陆在芯片制造领域的投资也不容忽视,全球半导体产业格局正经历深刻调整。投资者应结合技术进步、需求端增长和地缘政治风险进行动态布局。展望未来,随着AI模型趋于复杂、数据规模呈现几何级增长,DRAM和NAND闪存的需求只会愈发强劲。

这意味着美光等存储芯片企业的市场空间存在显著扩展的潜力。而那些专注于提升芯片制造效率和散热技术的供应商,也将在AI产业链中扮演不可或缺的角色。总结来看,投资于"采金工具"类股票不仅是对人工智能发展的间接押注,更是对技术基础和供应链稳健性的认可。在当前和未来时代,唯有掌握基础硬件能力的企业,才能在AI大潮中立足潮头,实现持续的利润增长和市值提升。对于投资者而言,精准捕捉此类机会,将带来长远而稳健的财富积累。 。