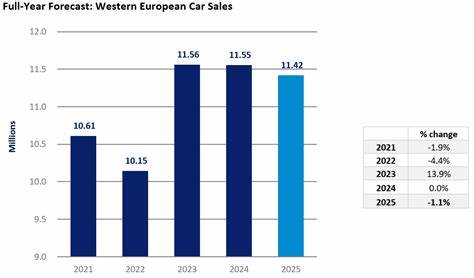

2025年上半年,西欧汽车市场经历了显著的波动,整体销售量同比小幅下降1%。这一数据反映出当前区域经济疲软及消费信心低迷对汽车行业带来的压力。虽然部分国家市场保持增长态势,但整体环境依旧不容乐观。通过对西欧各大主要国家市场的分析,我们可以更清晰地洞察影响汽车市场发展的多重因素及其未来走向。 西欧汽车市场的疲软表现与区域整体宏观经济环境息息相关。持续低迷的经济增长率、消费者对未来经济前景的担忧,以及就业市场的波动,共同影响了购车需求。

尤其是在大型汽车购买决策方面,消费者表现出更为谨慎的态度,减少了非必需性开支。除本地区内因经济因素导致的市场承压外,全球范围内的贸易保护主义抬头、国际地缘政治紧张局势同样为行业复苏制造了不确定性和挑战。 以主要五大市场为例,西班牙和英国的车市表现相对活跃,呈现持续增长趋势。西班牙乘用车市场已经实现连续第十个月增长,六月份同比销售上涨约15%,累计年初至今的销量同比增长14%。这一增长主要得益于西班牙经济相对稳健的表现和政策激励的有力支持。英国市场同样表现亮眼,销量同比增长达7%,年初至今持续保持稳定上扬的态势。

这两个市场的活跃不仅为区域市场带来了支撑,也反映出较好的经济基本面和消费者信心。 然而,与西班牙和英国形成鲜明对比的是德国、法国和意大利市场的疲软状况。德国市场六月份乘用车销量同比骤降14%,其背后原因与消费者财务压力加剧和经济悲观预期密切相关。作为西欧最大的汽车市场之一,德国的下降不仅影响区域整体表现,也显示出消费者对大型消费品的谨慎情绪。法国市场则更显疲弱,2025年迄今每个月的销量均较去年同期下滑,累计销量下降8%。政治动荡和就业市场疲软严重打击了商界信心和投资意愿,间接影响了汽车需求。

同样陷入困境的还有意大利,销量同比下滑幅度达到17%。这部分源于去年同期基数较高,但更多反映该国经济环境尚不利于刺激消费,包括高通胀和劳动力市场问题等因素。 分析西欧汽车市场整体需求的变化,更能看出传统驱动因素如何遭遇新时代挑战。经济增速放缓削弱了消费者购买力,而全球供应链瓶颈虽然有所缓解,却依然制约着新车生产。此外,能源价格波动和环境政策趋严促使汽车厂商和消费者加快向电动车及混合动力车型转型,虽是行业未来趋势,但短期内对整体销量的提升存在有限影响。消费者对新能源车的兴趣虽逐渐提升,但价格、续航及充电设施等问题仍影响其大范围普及。

除经济因素外,金融环境的变化也是促使市场放缓的原因之一。近年来,各国央行为应对通胀普遍加息,导致汽车贷款利率上升。融资成本的增加使得购车成本上升,消费者购车决策趋于保守,特别是对高价车辆的需求自然减少。此外,租赁和二手车市场的变化亦影响整体市场走势,消费者在新车和二手车之间权衡,部分转向价格更实惠的二手市场。 政策层面,西欧各国政府纷纷加大新能源汽车及绿色出行的激励力度,以实现碳中和目标。然而,这些政策效应仍处于积累阶段,对于整体市场短期销量反弹的拉动有限。

相反,部分传统燃油车限购与限制措施在短期内对消费行为造成一定抑制,影响了市场销量的恢复速度。与此同时,汽车制造商正积极调整产品策略,加快电动车型的研发和投放,为中长期市场转型铺路。 不可忽视的是消费者偏好的变化。年轻一代消费者更倾向于选择共享出行、公共交通或微型交通工具,汽车私有率增长因此受到一定制约。随着城市化进程加快,拥堵及停车难题也增加了对私家车需求的抑制。此外,智能网联汽车和自动驾驶技术发展快速,未来汽车产品将更加注重智能化和出行服务整合,促使行业格局持续演变。

从长期视角来看,西欧汽车市场正处于深刻转型期。传统燃油车市场逐渐萎缩,新能源车和智能网联汽车市场占比快速提升。尽管2025年上半年市场整体下滑,但结构性调整和新兴技术的发展带来了新的增长机遇。汽车企业需在保持现有市场份额的同时,加强技术创新和产品升级,以适应市场和政策双重变化。 最终,西欧汽车行业的未来取决于多方面因素的协同作用。经济复苏的力度和速度、政府政策的导向与支持、消费者信心得到恢复,以及制造商对绿色智能出行的投入,均将影响市场恢复节奏。

当前的市场下滑更多反映了调整期的阵痛,而非行业潜力的消退。随着全球汽车产业加速向低碳环保和智能化转型,西欧汽车市场仍具有较强的韧性和适应力。 总体而言,2025年上半年西欧汽车市场的1%降幅虽非大幅萎缩,但已揭示出区域经济和行业结构性挑战。西班牙和英国的稳定增长为市场注入信心,而德国、法国和意大利的疲软则提醒业界关注宏观经济、政策环境及消费者偏好变化对汽车需求的深远影响。未来,只有通过多方协作、技术创新与政策支持并进,西欧汽车市场才能在复杂多变的环境中找到新的增长动力,实现可持续发展。