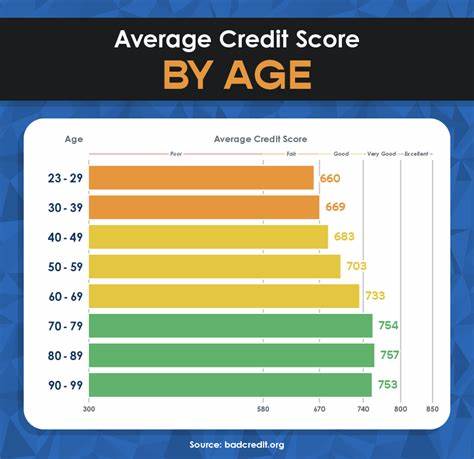

在现代社会,信用评分作为评估个人财务健康状况的重要指标,受到越来越多人的关注。信用评分不仅影响日常生活中的借贷利率,还关系到获得租房、购车甚至就业机会的可能性。了解不同年龄段的平均信用评分,可以帮助我们客观看待自己的信用情况,识别提升的空间,从而做出更理智的财务决策。本文将深入分析美国各年龄段的信用评分现状,探讨背后的原因及影响信用评分的关键因素,并提供切实可行的建议,助你改善信用状况。 根据权威信贷机构Experian的数据显示,自2023年底以来,美国成年人平均信用评分一直稳定在715左右。这个数字象征着整体信用健康水平绝佳。

但若你的信用评分低于715,也无需过于焦虑,尤其是对于X世代及更年轻人群而言,信用评分在700以下属于相对正常区间。事实上,主流信贷评分模型FICO将信用评分670以上定义为“良好”水平,许多贷款机构对此范围内的客户仍持欢迎态度。 研究表明,年龄与信用评分呈正相关——随着年龄的增长,拥有较高信用评分的可能性也随之增加。这一现象主要是由于信用历史累计及财务状况逐步稳定所致。信用评分通常在300至850之间波动,也有部分评分系统的范围可达900分。FICO 8作为最常用评分模型,以670分界定信贷资格的良好标准,而实际申请及利率优惠通常需要更高的分数。

需要注意的是,每个人并不是只有一个信用评分。三大信用报告机构Equifax、Experian和TransUnion各自记录的数据存在一定差异,故个人在不同机构获得的信用评分可能不同。此外,评分模型众多,如FICO系列和VantageScore等,也可能导致分数变化。但只要个人在健全财务行为方面表现良好,不同机构和模型的信用评分大多会处于较为接近的区间。 年龄与信用评分的关联可以归因于多方面因素。首先,随着年龄增加,信用账户的开立时间越长,这一点对评分极其重要。

信用历史长度越长,信用评估模型越容易判断个人偿债能力及习惯。此外,年长者通常经济收入更稳定,具备更多财务资产,能够更有效地管理债务、避免逾期还款。 反观年轻群体,普遍面临着学生贷款、汽车贷款压力以及日益上涨的生活成本,如高额房租和购房贷款利率。这些因素使得年轻人建立良好信用评分的路途显得艰难。此外,年轻人往往信用账户较少,历史较短,也增加了信用风险。 不过,无论年龄大小,提升信用评分的方法大致相同且效果显著。

首先,按时全额偿还账单是最关键的环节,任何逾期记录都会降低信用评分。其次,信用卡余额保持在额度的30%以下,有效降低债务比率,帮助提升信用评分。再者,减少频繁申请新信用卡和贷款,也能减轻信用查询对评分的短期影响。 使用时间优势,负面信用信息如逾期记录、欠款以及催收账户,会在信用报告中保留约7年,但其对评分的影响会随时间推移而递减。保持良好的信用行为,随着时间累积,会逐渐抵消这些历史瑕疵,从而提升整体信用评分。 检查和监控信用评分是确保信用状况健康的重要步骤。

许多银行、信用卡公司及金融App都会免费提供信用评分查询服务。例如,Yahoo财经的“My Money”工具即可免费查看TransUnion的VantageScore。此外,消费者应定期从美国联邦授权网站AnnualCreditReport.com获取Equifax、Experian和TransUnion三大机构的信用报告,以确认数据准确无误。信用报告中的错误和负面记录需及时纠正,避免长期对信用评分产生负面影响。 通过了解不同年龄段信用评分的差异,我们可以更具针对性地制定财务规划。年轻人应重点关注建立良好信用历史,合理借贷,保持还款稳定性;中年人则应继续维持健康的信用习惯,合理优化信贷结构;而年长者虽然整体评分较高,更应防范大额债务风险,确保退休后的财务安全。

总结来看,信用评分虽受到年龄影响,但绝非无法改变的固定数字。科学管理个人信用,积极监控并纠正错误记录,树立健康的消费与还款习惯,是改善信用评分的有效途径。无论你处于哪个年龄阶段,持之以恒的良好财务管理都能助你在信贷市场中获得更优质的待遇,迈向更加稳健的财富未来。