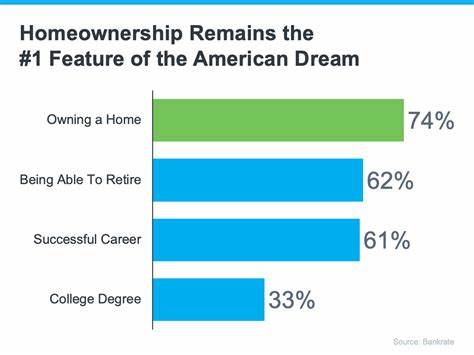

近年来,美国住房市场和退休规划正经历前所未有的挑战。曾经被视为实现美国梦的重要标志 - - 拥有自己的房屋和享受安稳的退休生活,正逐渐远离许多家庭的现实视野。面对物价上涨、经济波动、就业不稳定以及债务压力,越来越多的美国人开始重新审视他们的理财目标,甚至放弃了传统的买房和退休计划。经济压力和金融不确定性如何改变美国人的生活决策成为社会关注的焦点。 调查数据显示,约有九成的美国人对经济前景感到焦虑,尤其是担心股票市场的波动对长期财务计划的影响。虽然股市处于历史高位,但许多人感受到的实际掌控感并不强烈。

市场的不稳定性、政治因素、关税政策以及就业环境的疲软都加剧了这种不安情绪。人们普遍感觉自己的努力像是在"跑步机"上不断奔跑,却无法真正接近目标。 对于年轻一代尤其是Z世代和千禧一代来说,买房和退休成为越来越难以触及的梦想。高昂的房价和严苛的贷款条件让许多人对购房望而却步,甚至有四分之一的人怀疑自己是否能拥有属于自己的房子。同时,经济负担也影响了他们对养育子女和养老的期待。相比之下,老一辈的看法则相对乐观,但他们中也有不少人开始担忧未来的生活质量。

退休规划的失落感在年轻人中尤为显著。大约二成的Z世代和千禧一代认为退休遥遥无期,甚至干脆放弃了这种设想。薪资增长缓慢和生活成本的上涨让储蓄变得更加艰难,许多年轻人不得不优先应对眼前的经济压力,而非长远的养老准备。相比之下,虽然婴儿潮一代中放弃退休的比例较低,但不少人也表达了对养老资金和医疗开支的深深忧虑。 这种转变不仅影响个人和家庭的财务健康,也对整个经济体系产生连锁反应。住房需求的减少可能影响房地产市场的活跃度,从而影响相关产业的发展。

退休准备不足则可能加剧公共养老体系的压力,影响社会保障的持续性。金融顾问和理财规划师在这一过程中扮演重要角色,他们需要转变策略,更加注重客户的金融教育和心理支持,而不是单纯的资产管理。 实证研究表明,拥有财务顾问能显著提升人们的理财信心,哪怕客户的资产规模并不庞大。这凸显了金融教育的重要性,尤其是在当前复杂多变的经济环境下。金融机构逐渐意识到,仅仅依赖高净值客户的管理难以满足市场需求,更广泛的客户教育和赋能是未来发展的关键方向。 尽管存在诸多困难和不确定性,美国民众对未来并非一片悲观。

许多人通过积极调整财务计划、投资多样化以及寻求专业建议,努力在变革的经济环境中寻找新的生存与发展方式。数字金融工具和平台的发展也为普通投资者提供了更多资源和渠道,帮助他们更好地管理风险和实现理财目标。 面对经济波动和社会变革,政策制定者也需关注住房负担能力和养老保障体系的优化。提供更加灵活和包容的住房支持政策,促进金融教育普及,以及加强社会安全网建设,将是缓解民众焦虑、促使经济稳定发展的重要举措。只有多方合作,才能帮助美国社会逐步走出当下困境,实现更广泛的财富积累和生活质量提升。 总结来看,美国人放弃买房和退休梦想的现象是多重因素叠加的结果,反映了经济现实与心理预期的脱节。

面对未来,个人和社会都必须适应新常态,通过金融教育与政策扶持寻找突破口。伴随着更多人认识到理财知识的重要性和理性规划的必要性,美国的财富管理生态或将迎来更为积极和包容的发展局面。 。