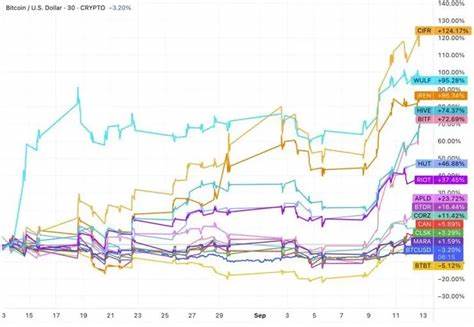

九月,全球比特币矿工的总市值跃升至历史高点,引发市场对矿业板块定位与未来发展的广泛关注。多家大型上市矿企市值增长速度超过比特币本身,投资者对矿工向高性能计算(HPC)与人工智能(AI)领域扩展的潜力抱有浓厚兴趣。要理解这一波市值飙升,需要从宏观市场环境、行业基本面、技术演进、公司策略与监管变迁等多个维度进行梳理。 首先,宏观因素与比特币价格波动共同作用。九月期间,比特币价格回升为矿工收入带来直接正向影响。尽管比特币价格并非唯一决定因素,但价格复苏明显改善了矿业公司的现金流预期与资产估值。

此外,市场对AI与云计算需求的爆发式增长,推高了对专用算力及数据中心运营商的估值溢价。矿工长期积累的基础设施、供电协议与冷却系统等资源,使他们在算力市场中占据天然优势,从而成为市场重新定价的对象。 其次,矿业公司的战略转向是市值上升的重要内在驱动力。传统比特币矿业以大规模ASIC设备为主,核心业务是通过算力竞争获取区块奖励和交易费。但随着AI训练与推理对GPU与异构算力的需求激增,一些矿业公司开始探索将冗余资源或场地改造为高性能计算中心,向云算力提供商、AI初创企业或边缘计算客户出售算力或机房托管服务。这种多元化业务模式既能在比特币行情低迷时提供收入缓冲,也能借助AI热潮显著提升估值倍数。

以MARA、RIOT、CleanSpark等上市公司为例,这些企业在公开市场的表现明显优于更专注于单一挖矿业务的同业公司。部分公司通过购买GPU或与第三方合作开展算力租赁业务,另一些则在电力采购、场地扩展与能效优化方面投入,以期实现双重收益:持续挖矿收益与对外算力服务收益。银行与投行分析报告显示,投资者已开始将这些潜在收入流纳入估值模型,从而推动市值显著上升。 第三,技术差异与转型难度不容忽视。比特币挖矿主要依赖定制ASIC芯片,强调极致算力成本比与电力效率;而AI训练与推理更依赖GPU、TPU等通用或半定制算力单元,且对机房网络带宽、存储IO与冷却能力有更高要求。矿工若要真正成为可信赖的AI算力提供者,除了硬件投入外,还需在数据中心运营、任务调度、冷却与功率管理、客户服务等方面建立全新的能力链。

这意味着短期内并非所有矿企都能顺利完成从挖矿运营商到HPC服务商的平滑过渡。 第四,资本流向与市场预期共同放大了估值反应。金融机构和对冲基金对高性能算力企业的估值通常使用更高的倍数,尤其是在AI抢购硬件导致供应紧张的环境下。矿工若能表明自己具备部分转型能力或已签署算力销售合同,市场往往愿意给予显著溢价。此外,科技巨头与矿企之间的合作案例,例如云服务商与矿场的战略投资或回购协议,也为矿业公司提供了稳定的资本支持与长期客户来源,进一步提升市场信心。 第五,风险因素依然存在且不可忽略。

能源成本与电价波动直接影响矿业盈利能力。尽管一些矿企通过长期电价合同或可再生能源项目降低了电力成本,但当市场电价显著上升或供应中断时,盈利能力仍会受到冲击。此外,若比特币网络出现技术性变动或整体加密货币市场监管趋严,矿业估值可能迅速回档。对于想要进入AI算力市场的矿工而言,客户粘性与服务质量是长期竞争力的核心,若初期无法提供稳定可靠的算力服务,将难以维持高估值预期。 第六,监管环境对矿业多元化也有重要影响。不同国家和地区对加密货币挖矿、数据中心建设与电力使用有不同政策倾向。

一些政府出于环保或金融稳定考虑,对大型矿场实施限制或征收更高能源税;另一些地区则积极吸引数据中心投资,提供税收优惠和电力补贴。矿企的跨境布局与战略选择将受到监管环境的强烈制约,投资者需关注各地政策变化对营运成本和资产可持续性的影响。 第七,从企业层面来看,差异化竞争将决定谁能在新一轮估值重估中生存并领先。具备以下特征的矿企更容易在市场上获得溢价:长期稳定的电力供应与优惠合同、具备转型所需的机房基础设施与冷却能力、管理层在数据中心与算力服务领域的运营经验、与云服务或AI公司建立的合作伙伴关系,以及财务结构健康且现金流充裕以支撑硬件更新换代。那些仅依赖廉价电力和大规模ASIC部署、缺乏对外服务能力的矿企,可能在估值回归理性时面临更大压力。 第八,投资者应采取审慎且多维度的分析框架。

简单追涨市值并非稳健策略。评估矿业公司的内在价值时,应同时考量比特币价格预期、电价合同期限与可变性、硬件折旧与更新周期、潜在的核准或签约算力合同、公司治理与透明度以及所在司法管辖区的监管风险。此外,理解公司披露的业务进展,如是否已与AI企业签约、是否购入GPU或其他AI加速器、是否公布了数据中心改造计划,均能够帮助投资者判断其转型能力的真实程度。 第九,生态系统的协同效应正在形成。矿企、云服务提供商、AI算力中介与芯片制造商之间的合作愈发密切。部分矿场通过与AI算力租赁公司或流动算力平台合作,在闲置时段出租算力或将场地改造成混合用途的数据中心。

这类创新商业模式有助于提升资源利用率并分散单一收入来源的波动风险。与此同时,芯片供应链的紧张也促使市场更加重视现有机房的改造潜力,从而提升矿企资产的内在价值。 第十,长期前景取决于技术与市场需求的持续演化。若AI对算力的需求保持强劲并转向定制硬件与分布式算力服务,矿业公司若能在能源效率、冷却技术与网络互联方面持续投入,将有机会抓住这一趋势。但若AI硬件生态发生重大变化,例如出现更高效且更便宜的算力架构,传统矿工若未能及时更新设备与服务能力,将面临被替代的风险。市场分化将在未来几年逐步显现,真正能够在两条赛道(挖矿與HPC)实现协同发展的企业,将更有可能长期受益。

最后,九月矿业市值创纪录既是市场对行业转型潜力的预期体现,也是对矿业企业治理、财务稳健性与技术执行力的一次考验。对于普通投资者与行业观察者而言,关注基本面与长期趋势比短期价格波动更为重要。评估矿企不仅需看表面市值增幅,更要深入研究其能源结构、客户合同、硬件更新计划与监管环境。随着AI与加密领域的交叉融合不断加深,比特币矿业的角色正在从单一的区块生产者向更广泛的算力与基础设施服务提供者演进。未来几年内,行业将迎来重组与洗牌,真正具备综合竞争力的企业将脱颖而出,而市场也将逐步把更多理性的估值反映到各家企业的股价中。 。