随着加密货币的普及,越来越多的人开始投资比特币、以太坊等数字货币。无论您是偶尔交易,还是频繁投资,一旦您通过这些交易获得利润,都有可能需要在自我评估税表中进行申报。本文将详细探讨在自我评估税表中申报加密货币收益的必要性,以及相关流程和注意事项。 首先,您需要了解的是,英国的税务机构HMRC(英国税务海关总署)将加密货币视为资产而非货币。这意味着,任何通过买卖加密货币所获得的利润都可能会涉及到资本增值税(CGT)。如果您在某一税务年度内出售了加密货币并获利,那么您需要申报这些收益。

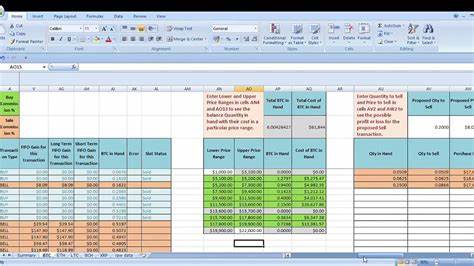

除了比特币,所有类型的加密资产均需申报,包括以太坊、NFT(非同质化代币),以及各种 Altcoin 和 Memecoin。无论是通过交易所交易还是从他人那里买入,您都需记录所有交易细节,以备日后申报时使用。 那么,如何进行申报呢?简单来说,您需要在自我评估税表中填写相关的资产出售信息。具体流程如下: 1. **收集交易记录**:您需要收集所有加密货币交易的详细记录,包括买入和卖出的日期、金额和交易对方。大多数交易所会提供交易历史的报表,您可以以此作为参考。 2. **计算利润**:在计算资本增值时,要注意从出售价格中减去您原先的购买价格,这样才能得出净利。

这一过程对于每一笔交易都是必须的。 3. **识别豁免情况**:需要注意的是,如果您通过工资获得比特币等加密货币,且已经为这部分收入缴纳了所得税,您将无需为这部分收入再次缴税。然而,如果您随后出售这些加密货币,产生的增值仍需申报并缴纳CGT。 4. **填写税表**:在填写自我评估税表时,您将需要将加密货币的收益归类为“其他资产”以进行申报。若您在一个现金年度内交易较大金额的加密货币,可能还需填写附加表SA103,并可能需要交纳所得税而非资本增值税。 5. **保持记录**:无论您赚了多少钱,HMRC都有权要求查看您的交易记录,因此保持良好的记录至关重要。

尽量将每一笔交易的细节记录清楚,以防在未来的合规检查中需要提供。这包括交易的日期、金额,以及交易的各方信息。 在2023/24税务年度,作为个人投资者,您每年享有6,000英镑的资本增值税年度免税额,而这一数字在2024/25年度将减少到3,000英镑。请注意,这个免税额是针对所有资本增值的,而非单独针对加密货币的。因此,若您的收益超出这个免税额,则需要按规定缴税。 如果您在以往的税务年度内没有申报过加密货币收益,可以使用HMRC提供的自愿披露工具,告知您的未缴税务情况。

他们鼓励投资者主动披露未申报的加密资产利润,避免可能的处罚。 最后,记得在每个税务年度结束时进行相关申报,以免错过截止日期。自我评估税表的提交截止日期通常是在每年的1月31日,因此请提前准备,确保您能顺利提交申报。 综上所述,投资加密货币带来的利润的确需要在自我评估税表中申报。为了确保遵循税法规定,做好详细记录和准确计算至关重要。如果您对如何申报仍有疑问或需要更多的信息,建议咨询专业的税务顾问或访问HMRC的官方网站了解最新的指引和信息。

。