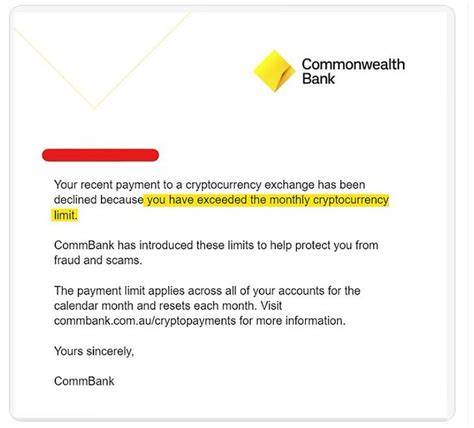

在澳大利亚,数百万消费者依赖银行进行日常交易与金融管理。然而,近期发生的一起事件却引发了人们的广泛愤怒——一些澳大利亚联邦银行的客户因其个人资金转移受阻,纷纷在社交媒体上发声,称这一事件的处理过程“荒谬”。这桩事件不仅揭示了银行系统中可能存在的问题,也让人们对个人财务的掌控感至关重要的议题产生了更深的思考。 事件的起因是一位客户试图从他的账户中转移资金至另一个账户,此举本是在日常金融交易中再普通不过的操作。然而,这位客户却接到了来自银行的通知,称他的转账请求被拒绝,原因是“银行政策”。这一模糊而又宽泛的说法并没有给客户提供具体的解释,反而在客户间引起了恐慌和不满。

他们立即发出了抗议,认为自己有权处理自己的资金,而不是被陌生的银行政策所束缚。 在接下来的几天内,这一事件在社交网络上持续发酵。越来越多的客户加入到讨论中,分享自己的经历和看法。从这个角度来看,银行的这一行为显然是触碰了许多人心中的痛点。这些愤怒的客户不仅是对自己资产的管理感到无力,也是对银行隐形规则的不满。许多人表示,如果银行可以随意限制用户转账,这显然是不合理且不公平的。

许多评论指出,银行作为金融中介,理应在为客户提供服务的同时,保障客户的资金安全。但此事件似乎昭示了某种程度上的权力失衡——客户的权利与银行的政策之间的矛盾。当客户面临这种毫无解释的资金冻结情况,无疑会让人对银行的透明度和公正性产生质疑。 更具体的是,关于这次阻止转账的具体原因,银行并没有给出透明的解释。有客户猜测,这可能与反洗钱法和恐怖融资等法规相关,银行出于合规的考虑而采取措施。但即使如此,银行作为服务提供者,理应在帮助客户理解这些复杂法规的同时,提供更为合理和明确的解释。

另外,金融科技的迅猛发展已经使得许多传统银行面临前所未有的竞争压力。在这种环境下,客户的满意度变得历史重要。此次事件却让人们感到,银行在处理客户事务时,似乎逐渐背离了“以客户为中心”的服务理念。许多愤怒的客户甚至开始考虑转向那些更加透明和灵活的新兴金融科技公司,以获得更好的服务体验。 由此可见,在现代银行业中,理解客户需求的重要性不容小觑。银行应当天生具备提供清晰服务和维护客户利益的责任。

如果银行能够在事件发生后及时做出回应,解释原因并为客户提供解决方案,或许可以避免失去客户的信任与支持。 客户的愤怒不仅反映在社交媒体上,也引起了媒体的关注。《每日邮报》等媒体对此事进行了详细的报道,强调了客户在财务管理中的主权,抨击不透明的银行政策可能给客户带来的损失。这一回应无疑给了客户更多的力量,让他们知道自己的声音是被倾听的。 在公众压力之下,不久之后,澳大利亚联邦银行的管理层开始试图进行回应。他们发出了公开声明,承诺将重新审视相关的转账政策,并加强与客户之间的沟通。

这一措施虽然来得有些晚,但仍然表明了银行试图修复与用户之间关系的诚意。 在未来的发展中,如何平衡合规和客户体验,将是金融机构亟待解决的难题。银行需要在这两者之间找到一个平衡点,以确保既不侵犯客户的权益,也能顺应法规的要求。与此同时,客户也应当清楚自己的权利,善用社交平台表达诉求,以促使金融机构改善服务。 总之,澳大利亚联邦银行这一事件的发酵,让我们看到了客户在面对金融服务时的无奈与愤怒,同时也让银行在竞争日益激烈的市场中,意识到了透明度与服务质量对客户的重要性。未来,只有通过不断改善自身服务、增强客户沟通,金融机构才能够赢回客户的信任,实现可持续发展。

无论如何,这一事件都成为了一个具有深远启示的案例,警醒着所有的金融服务提供者,牢记自己的责任与义务。