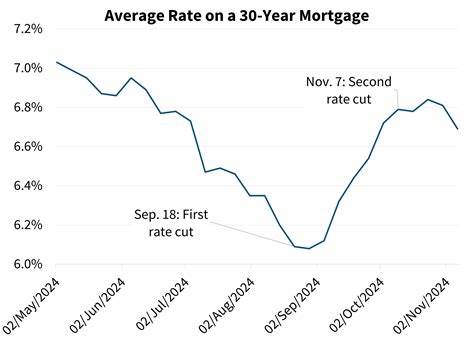

近期,美国30年期抵押贷款的平均利率再次下调至6.5%,这是自去年十月以来的最低水平。这一趋势不仅为首次购房者和投资者带来了更多的购房动力,也使得房地产市场的前景更加乐观。近年来,由于经济波动和多重不确定因素的影响,抵押贷款利率经历了频繁的起伏,而此次利率的下降标志着市场或将迎来新一轮调整和机遇。30年期抵押贷款作为美国房贷市场的重要指标,直接反映了借款人的融资成本,利率的变化牵动着整个住房需求和市场供求的走向。当前的6.5%利率水平,较上一周的6.56%略有下滑,同时也低于一年前的6.35%。这一变化看似微小,却在实际贷款金额较大的购房交易中能为借款人节省可观的利息支出,从而提升购房能力。

除了30年期贷款利率下滑之外,15年期固定利率贷款的平均利率也同步下降至5.6%。15年期贷款因其较短的还款期限和总利息支出较低的优势,受到许多选择提前偿还贷款的房主青睐。这两类贷款利率的同步下降显示出市场整体向有利于借款人的方向发展。抵押贷款利率的变动主要受多种宏观经济因素影响。美联储的货币政策决策、通胀预期、债券市场尤其是10年期国债的收益率波动,均对利率形成重要牵引。本轮利率下行的背景是投资者和市场普遍预期美联储将在近期政策会议上考虑降息。

尽管历年来美联储并不直接控制抵押贷款利率,但其基准利率的调整会在债券市场引发连锁反应,进而影响贷款成本。此外,经济数据特别是就业报告的表现对市场情绪影响深远。近期就业增长趋缓,加之对通胀持续走高的担忧有所缓和,使得市场出现利率下调的预期。这种预期驱动了国债收益率的下降,联动下抵押贷款利率也随之走低。房地产市场自2022年以来持续调整,随着抵押贷款利率攀升,购房需求显著减弱,房屋销售放缓成为常态。高利率提高了购房成本,尤其是对刚需买家影响较大,限制了他们的购房意愿。

此次利率的回落,无疑为市场注入新的活力,可能会吸引部分此前望而却步的购房者重新考虑进入市场。同时,对于计划通过再融资来降低贷款利率和每月还款压力的房主来说,也提供了良好机会。然而,值得注意的是,利率虽然走低,但仍处于较高水平,购房成本依旧相对较高,加之房价的地区差异和供应紧张态势,短期内房市的全面复苏仍需时间观察。未来几个月,市场将密切关注美联储的货币政策走向以及经济基本面的变化。若美联储真正实施降息,债券收益率和抵押贷款利率或将进一步下滑,有助于拉动住房需求,促进房地产市场回暖。同时,持续的通胀压力和全球经济不确定性也可能给市场带来波动,购房者和投资者需保持谨慎。

总的来看,30年期抵押贷款利率降至6.5%,对当前高利率环境下的美国房地产市场无疑是利好消息。它为购房者减轻了财务负担,为房地产交易带来更多可能,也反映了宏观经济政策与市场预期的积极互动。购房者应密切关注抵押贷款利率的动态变化,选择合适的时机与贷款产品,以实现最佳财务安排。未来,伴随着经济数据的持续披露和政策调整,抵押贷款利率有望呈现更加多样化的走势,房地产市场也将在新的利率环境下逐步寻找平衡。对购房者而言,把握利率低点或许是进入市场的关键一步,而投资者也需要根据市场信号适时调整策略,以应对可能的波动与风险。 。